El plazo fijo es sin duda, el instrumento financiero preferido por muchos, y pese a que sus rendimientos muchas veces no acompañan a la inflación (al menos en Argentina), su sencillez y ‘seguridad’ hace que muchas personas recurren a esta inversión.

Sin embargo, hay algunas personas que jamás ahorraron, mucho menos invirtieron, y que “hacer un plazo fijo” puede significar la misma incertidumbre que mencionar 5 calles que se encuentren dentro de la ciudad Pleiku, Vietnam.

Por eso la idea es hacer una guía simple para que puedas realizar tu primera inversión en plazo fijo (que el mínimo suele ser de $1000 en Argentina), que si bien lo mostraré dentro del Home Banking del banco Santander, en la mayoría de los bancos, suele ser bastante similar.

Antes que nada es clave tener una cuenta en el Home Banking de tu banco, ya que hoy en día todos los bancos manejan a través de ese medio los distintos tipos de inversión.

Una vez ingresado al Home Banking, vamos a la parte del menú (en el caso del Santander se encuentra arriba a la izquierda, lo tocas y se despliega, en otros casos puede verse visible directamente y estar arriba o a un costado) y al ver el menú buscaremos donde dice “Inversiones” y ahí estará la opción “Plazo Fijo”, ingresamos ahí.

Una vez ahí nos aparecerán los Plazos Fijos que tengamos, en caso de no tener ninguno, no se verá nada, pero estará la opción de “Constituir” o “Simular y constituir» (lo más probable que es se vea a simple vista, pero si no, habrá algún menú desplegable con esa opción)

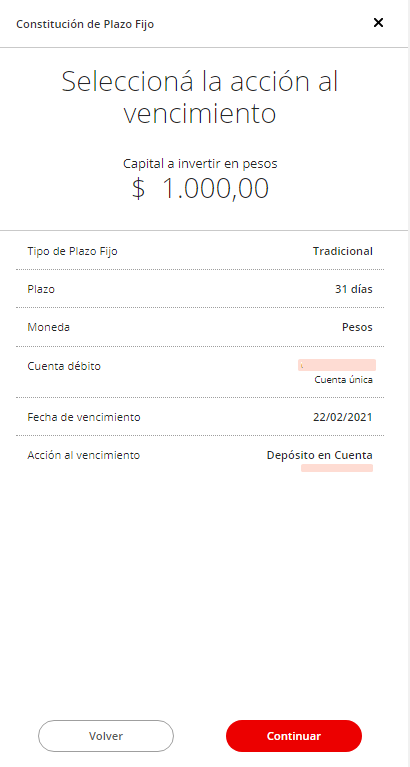

Una vez ahí nos aparecerá el monto que queremos poner (este monto lo tenemos que tener disponible en nuestra cuenta bancaria) y el tiempo que queremos constituir el plazo fijo (el mínimo y el que recomiendo, en caso de hacer esta inversión, es de 30 días) y nos aparecerá la cuenta de la cual se debitará esa plata y donde de depositará luego del vencimiento y ponemos continuar

En este caso (y que viene perfecto para explicarlo) yo estoy armando este plazo fijo un 22 de Enero y dentro de 30 días cae un fin de semana (Domingo) entonces en este caso se extiende a 31 días (algunos bancos hacen el cambio automático, otro te figura el error y uno tiene que poner 31 o 32 días (en caso de que el día 30 sea sábado).

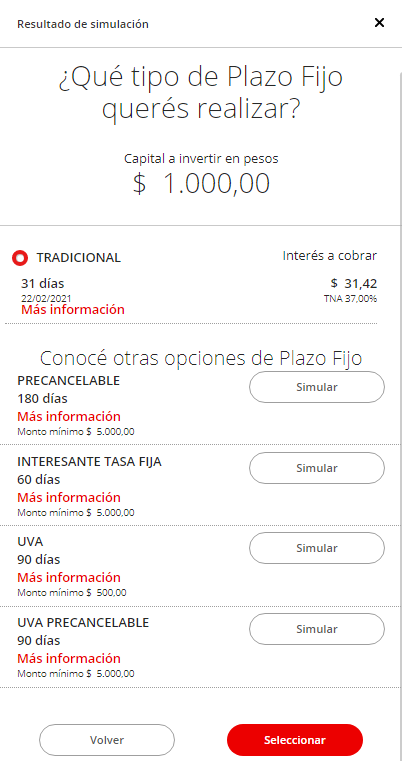

Tenemos que elegir qué plazo fijo queremos, el tradicional suele ser el más utilizado, el UVA es una opción que pronto hablaremos en otro posteo y todos estos tienen su tasa publicada en la página para que podamos observar y analizar cuál es el que queremos.

También nos dice acorde al interés que da, cuanto es el monto que cobraremos (recordemos que las tasa de interés están siempre expresadas de forma anual).

Luego de seleccionar qué plazo fijo haremos, nos aparecerá para confirmar que hacer al vencimiento (si depositarlo en mi cuenta, o reinvertir el capital más intereses (interés compuesto) o reinvertir solo el capital y dejar los intereses en nuestra cuenta), cualquier opción que elijamos, en el transcurso del mismo, podemos llegar a modificarlo de ser necesario.

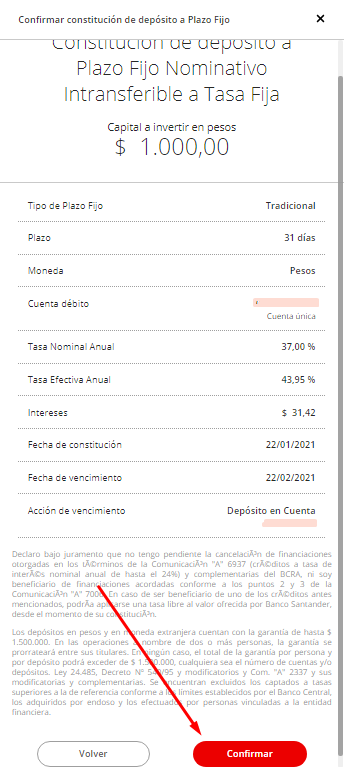

Continuamos y nos aparecerá para corroborar toda la información, monto, plazo, interés que genera, la Tasa Efectiva Anual (la que recibiremos en caso de reinvertir todos los meses nuestro capital + intereses) acción al vencimiento, moneda, etc..

Si vemos que está todo bien podemos darle Confirmar y ya habremos generado nuestro plazo fijo.

Cosas a tener en cuenta:

En el plazo fijo no podrás retirar la plata hasta el momento del vencimiento, así que no lo hagas con plata que puedas llegar a necesitar en ese plazo.

Para saber que tasa me tiene que dar acorde a los días y de donde salio esos $31,42 de interés que me va a generar, la mejor forma es por regla de 3 simple.

Si en 365 Días me dará un 37% de interés, en 31 días me dará “X” y ese es el porcentaje de interés que me dará por ese tiempo, lo dividimos por 100 (porcentual) y lo multiplicamos por el monto que invertiremos, por lo que quedaría así:

365 ___ 37

31 ____ «X»

31*37 = 1147

1147/365 = 3,142

3,142/100 = 0.03142

0.0312*1000 = $31,42 que es el interés que recibiremos.

Si te parece complicado, es cuestión de hacerlo un par de veces, es una cuenta que al recordarla, te lleva solo segundos, e igualmente, el banco lo hace automáticamente, asi que tranqui.

Recordá hacerlo con la menor duración de tiempo posible para que puedas generar más interés compuesto.

Si ya estás familiarizado con este instrumento de inversión, te invito a que puedas incursionar en otros, ya sea de renta fija (Bonos, cauciones) como renta variable (acciones, fondos comunes de inversión, CeDeArs).

Cualquier otra consulta que tengas, no dudes en dejarla en los comentarios

https://lavidayeldinero.com/wp-content/uploads/2021/01/Plazo-fijo.png360640Matacohttps://lavidayeldinero.com/wp-content/uploads/Redondo-300x300.pngMataco2021-02-01 03:24:002021-01-28 14:18:43Como armar un plazo fijo en el 2021

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!