Enterate que son los plazos fijos UVA, en que se diferencian de los tradicionales y como aprovecharlos.

Entradas

Si buscas empezar en el mundo de las inversiones, tenés que escuchar este podcast

Como hacer un plazo fijo en el 2021

El plazo fijo es sin duda, el instrumento financiero preferido por muchos, y pese a que sus rendimientos muchas veces no acompañan a la inflación (al menos en Argentina), su sencillez y ‘seguridad’ hace que muchas personas recurren a esta inversión.

Sin embargo, hay algunas personas que jamás ahorraron, mucho menos invirtieron, y que “hacer un plazo fijo” puede significar la misma incertidumbre que mencionar 5 calles que se encuentren dentro de la ciudad Pleiku, Vietnam.

Por eso la idea es hacer una guía simple para que puedas realizar tu primera inversión en plazo fijo (que el mínimo suele ser de $1000 en Argentina), que si bien lo mostraré dentro del Home Banking del banco Santander, en la mayoría de los bancos, suele ser bastante similar.

Antes que nada es clave tener una cuenta en el Home Banking de tu banco, ya que hoy en día todos los bancos manejan a través de ese medio los distintos tipos de inversión.

Una vez ingresado al Home Banking, vamos a la parte del menú (en el caso del Santander se encuentra arriba a la izquierda, lo tocas y se despliega, en otros casos puede verse visible directamente y estar arriba o a un costado) y al ver el menú buscaremos donde dice “Inversiones” y ahí estará la opción “Plazo Fijo”, ingresamos ahí.

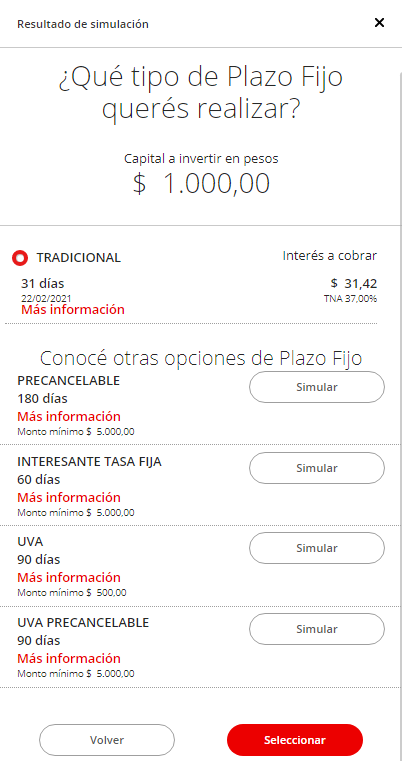

Una vez ahí nos aparecerán los Plazos Fijos que tengamos, en caso de no tener ninguno, no se verá nada, pero estará la opción de “Constituir” o “Simular y constituir» (lo más probable que es se vea a simple vista, pero si no, habrá algún menú desplegable con esa opción)

Una vez ahí nos aparecerá el monto que queremos poner (este monto lo tenemos que tener disponible en nuestra cuenta bancaria) y el tiempo que queremos constituir el plazo fijo (el mínimo y el que recomiendo, en caso de hacer esta inversión, es de 30 días) y nos aparecerá la cuenta de la cual se debitará esa plata y donde de depositará luego del vencimiento y ponemos continuar

En este caso (y que viene perfecto para explicarlo) yo estoy armando este plazo fijo un 22 de Enero y dentro de 30 días cae un fin de semana (Domingo) entonces en este caso se extiende a 31 días (algunos bancos hacen el cambio automático, otro te figura el error y uno tiene que poner 31 o 32 días (en caso de que el día 30 sea sábado).

Tenemos que elegir qué plazo fijo queremos, el tradicional suele ser el más utilizado, el UVA es una opción que pronto hablaremos en otro posteo y todos estos tienen su tasa publicada en la página para que podamos observar y analizar cuál es el que queremos.

También nos dice acorde al interés que da, cuanto es el monto que cobraremos (recordemos que las tasa de interés están siempre expresadas de forma anual).

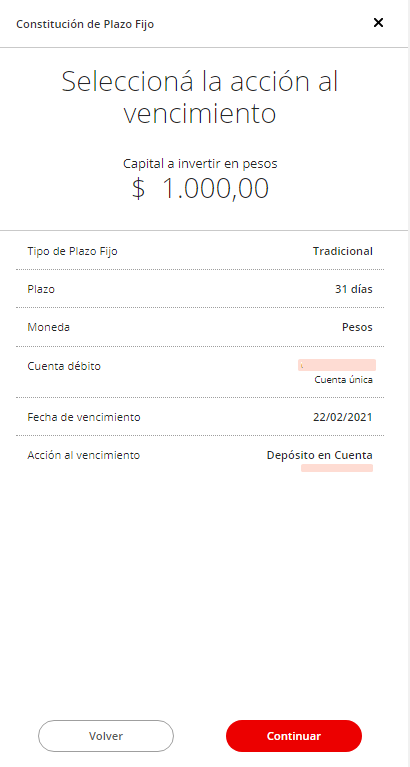

Luego de seleccionar qué plazo fijo haremos, nos aparecerá para confirmar que hacer al vencimiento (si depositarlo en mi cuenta, o reinvertir el capital más intereses (interés compuesto) o reinvertir solo el capital y dejar los intereses en nuestra cuenta), cualquier opción que elijamos, en el transcurso del mismo, podemos llegar a modificarlo de ser necesario.

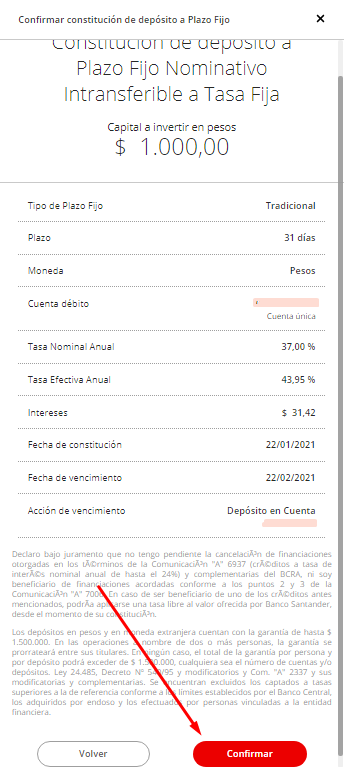

Continuamos y nos aparecerá para corroborar toda la información, monto, plazo, interés que genera, la Tasa Efectiva Anual (la que recibiremos en caso de reinvertir todos los meses nuestro capital + intereses) acción al vencimiento, moneda, etc..

Si vemos que está todo bien podemos darle Confirmar y ya habremos generado nuestro plazo fijo.

Cosas a tener en cuenta:

En el plazo fijo no podrás retirar la plata hasta el momento del vencimiento, así que no lo hagas con plata que puedas llegar a necesitar en ese plazo.

Para saber que tasa me tiene que dar acorde a los días y de donde salio esos $31,42 de interés que me va a generar, la mejor forma es por regla de 3 simple.

Si en 365 Días me dará un 37% de interés, en 31 días me dará “X” y ese es el porcentaje de interés que me dará por ese tiempo, lo dividimos por 100 (porcentual) y lo multiplicamos por el monto que invertiremos, por lo que quedaría así:

365 ___ 37

31 ____ «X»

31*37 = 1147

1147/365 = 3,142

3,142/100 = 0.03142

0.0312*1000 = $31,42 que es el interés que recibiremos.

Si te parece complicado, es cuestión de hacerlo un par de veces, es una cuenta que al recordarla, te lleva solo segundos, e igualmente, el banco lo hace automáticamente, asi que tranqui.

Recordá hacerlo con la menor duración de tiempo posible para que puedas generar más interés compuesto.

Si ya estás familiarizado con este instrumento de inversión, te invito a que puedas incursionar en otros, ya sea de renta fija (Bonos, cauciones) como renta variable (acciones, fondos comunes de inversión, CeDeArs).

Cualquier otra consulta que tengas, no dudes en dejarla en los comentarios

Como calcular la Tasa Efectiva Anual (TEA) – Plantilla

La Tasa Efectiva Anual (TEA) es el interés que se genera de manera efectiva, a través del interés compuesto a lo largo de un año.

Esto nos ayudará a saber tanto el interés que podemos generar a nuestro favor por inversiones, como el que tenemos que abonar por préstamos.

Para calcular la misma, te dejo la planilla de excel subida a las Herramientas, donde con solo modificar el interés y el plazo de tiempo, vas a poder calcular cual es la TEA.

A continuación te dejo unos ejemplos:

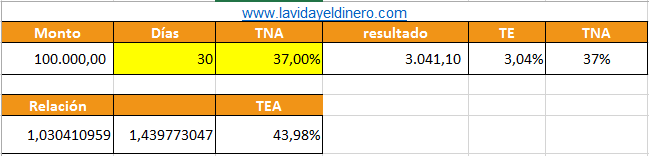

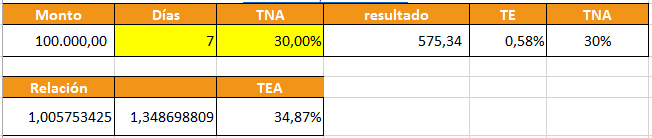

Si hacemos un plazo fijo de 30 días, donde al vencer, reinvertimos el capital más los intereses, en vez de la tasa nominal del 37% estaremos recibiendo 43,98% a lo largo de un año.

En este caso, si hacemos una caución a 7 días, donde reinvertimos todas las semanas a la misma tasa de 30%, a lo largo de todo el año generamos un 34,87% de rendimiento

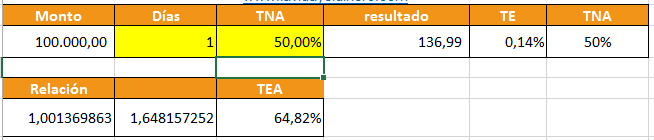

Si adquirimos un préstamo, donde tenemos que pagar el 50% anual, pero los intereses corren todos los días, la TEA terminará siendo de 64,82%

A través de esta herramienta totalmente gratuita, podrás calcular una TEA, de forma sumamente simple y rápida.

¿Te sirvió? ¿Tienes alguna duda? dejala en los comentarios.

En que invertir y ¿Hay inversión segura? 2021

Invertir siempre es una palabra muy común y que genera muchas dudas, y en un contexto de inflación como se vive en Argentina (Y

todo Latinoamérica), es algo casi obligatorio luego de ahorrar, ya que meter los pesos bajo el colchón nos hará perder poder adquisitivo.

Pero la consulta mas frecuente es “donde invertir a bajo riesgo” o que sea “una inversión segura” y la respuesta es que simplemente ninguna inversión es segura al 100%.

Obviamente hay inversiones que son mucho más seguras que otras, pero eso no hace que lo sean «totalmente».

Por eso importante comprender que toda inversión tiene riesgo pero que obviamente, mientras mayor sea, más ganancia podemos llevarnos

Y bueno, ahora hablemos de algunas de las muchísimas posibilidades que hay para invertir.

Instrumentos Financieros.

Hay muchísimos, si bien el más conocido es el plazo fijo, sabemos que normalmente queda por debajo de la inflación o por lo justo, no es la mejor inversión, pero si es de las más seguras, aunque no tiene mucha liquidez (capacidad de tener el dinero cuando lo precisas) si no que siempre tendrás que esperar un mínimo de 30 días para cobrarlo.

También están los Bonos, que si bien debería de ser un instrumento bastante seguro, en Argentina siempre está latente el riesgo del default que esperemos que no vuelva a suceder, pero hay que estar prevenidos.

Las acciones también son una opción, lo cual conlleva más riesgo, pero también pueden tener una gran rentabilidad, para esta opción te recomiendo estudiar MUCHO antes de adentrate en este mundo, la bolsa no es «Una lotería» pero si uno invierte sin conocer, lo harás como si lo fuera.

Además también están las Cauciones, que es una opción híper segura y con mucha liquidez, (se puede caucionar de 1 a 90 días) aunque actualmente no están dando gran tasa de interés, es una opción a siempre tener en cuenta y estar al tanto.

También están los Fondos Comunes de inversión, que básicamente invierten en un conjunto de distintas acciones o instrumentos financieros, los cuales te permiten diversificar e invertir en varios papeles a la vez, sin tanto capital.

También existen los ETF, Opciones, Futuros que de querer incursionar en el tema, te recomiendo leer y empaparte bastante en el tema, para arriesgar lo menor posible tu capita.

Criptomonedas.

Sin duda uno dice Criptomonedas, y se le viene a la cabeza el Bitcoin y los muchisimos dólares que vale, pero existen miles de criptos (de hecho hasta septiembre de este año se conocían mas de 7000).

Claramente es un mercado que vino para quedarse, y que también cuenta con una gran volatilidad, por ende, grandes riesgos y grandes ganancias (o perdidas)

Tambien están las opciones más «seguras» dentro del mundo cripto, que es comprar una Stablecoin (moneda estable) como puede ser DAI, la cual su precio se mantiene relacionado al del dolar y se puede «invertir al estilo de plazo fijo» dando rendimientos de entre 6 y 8% anual

Economía Real.

Sin duda esta opción es mucho más rentable que un instrumento financiero, pero claramente requiere de una inversión activa (estar pendiente de la inversión y dedicarle tiempo).

Invertir en economía real, puede ser en comprar algo en cantidad a buen precio y venderlo fraccionado o por unidad (por ejemplo ropa, juguetes, comida, instrumentos, lo que se te ocurra). Podría venderse por internet, como en un local a la calle.

Emprender en general es una buena opción a tener en cuenta, es algo que hablaremos en otro post, pero que además de beneficios económicos, nos puede traer beneficios en general para nuestra vida.

Inmuebles

Sin duda una de las inversiones predilectas, por su «seguridad», si bien en otro post hablaremos de si Es verdaderamente un negocio invertir en inmueble y si de verdad es una «Gran inversión» como siempre se dice, sin duda es una inversión que requiere de un gran capital para comenzar.

Aunque cada vez empiezan a aparecer mas opciones para invertir en el negocio inmobiliario con menos capital, a través de algun crowdfunding inmobiliario, por ahora sigue siendo un negocio para algunos.

Hay decena de posibilidades para invertir, lo importante es encontrar la que más se adecue a tu perfil y a tu propósito de inversión.

¿Se te ocurre alguna otra inversión? dejala en los comentarios

Las mejores 8 formas de gastar el aguinaldo

Estando en diciembre, muchos trabajadores en relación de dependencia, cobran el conocido Aguinaldo o “SAC”, que es, a grandes rasgos, la mitad del sueldo mayor que hayas tenido durante este 2020, y la gran pregunta es ¿Qué hacemos con ese medio sueldo extra?

Te digo ahora algunas de las opciones para aprovechar al máximo.

1- Saldar deudas

Si tenés alguna deuda pendiente que podes saldarla con ese dinero y empezar el 2021 mucho más tranquilo/a, aprovechá y hacela, sea de un crédito personal, de consumo, tarjeta de crédito o cual sea, si hay deudas, aprovechá y saldalas para poder empezar a ahorrar.

2- Armar (o aumentar) tu fondo de emergencia.

Es sumamente importante el Fondo de Emergencia como ya sabemos, que debería tener para que vivamos entre 6 a 12 meses como óptimo, por ende, si aún no lo tenés, o recién lo estas armando, aprovechá para ir armándolo.

3- Capacitarte

Siempre es importante mantener activo y trabajando nuestro cerebro, si bien hay decenas de cursos y contenido gratuito para adquirir nuevo conocimiento, si confiamos en alguna institución, nos gusta la forma de explicar de alguna persona, o queremos una enseñanza más personalizada, podemos aprovechar ese dinero para nuestra educación, siempre es importante aprender, y ya sea para invertir, para emprender o para adquirir una nueva habilidad.

4- Tus proyectos

¿Tenés planeas para irte de viaje por el país o por el mundo? ¿Querés comprarte un auto? O cual sea el motivo por el cual estas ahorrando (como vimos en el post de la importancia de ahorrar) aprovechá ese extra para cumplir esa meta.

5- Emprender

¿Querés iniciar un emprendimiento en paralelo a tu trabajo y poder tener un trabajo independiente, pero para la idea que tenés en mente necesitas algo de capital? Aprovechá ese extra e invertilo ahí, tal vez no te alcanza para empezar como querías, pero te sirve para ya experimentar y ver si verdaderamente querés ir por ese camino, si tu producto es rentable y la gente lo quiere.

6- Invertirlo en la Bolsa.

Ya sabemos que la Bolsa no es una timba, aunque quien invierte a ciegas, lo hace como si lo fuera, si ya tenemos conocimiento en el tema, puede ser una buena opción hacer rendirlo en el sistema financiero, con acciones, bonos, o incluso cosas más conservadoras como una caución.

7- Arreglá lo roto.

¿Tenés que cambiar las ruedas del auto y lo venís “pateando” para más adelante?¿Te entra humedad en tu casa y tenés una pared hecha un desastre? Aprovechá para utilizar ese extra y poder solucionar eso que venias esquivando, y que sin duda, una vez solucionado, te dará más tranquilidad y satisfacción.

8- Dato un gusto

Si no tenés deudas, ya armaste tu fondo de inversión y ningún objetivo puntual que requiera ese dinero ahora mismo, aprovechá para comprarte algún lujo, o vivir alguna experiencia diferente, nueva, que sin duda son las cosas que a uno más le queda en la cabeza. Saltá de parapente, subí a un globo aerostático, pasea en barco o cual sea la experiencia que tengas pendiente, podes aprovechar el momento.

Cómo se calcula y que diferencia hay entre el interés simple y compuesto

Para arrancar, quiero aclarar que el interés es un número o índice que, en materia de inversión, nos dicen que porcentaje vamos a tener de rentabilidad (ganancia), y que normalmente se expresa de forma Anual

Se considera “Interés simple” cuando en una inversión, voy retirando las ganancias y dejando que el mismo capital que puse en un comienzo, me de todo los meses los intereses.

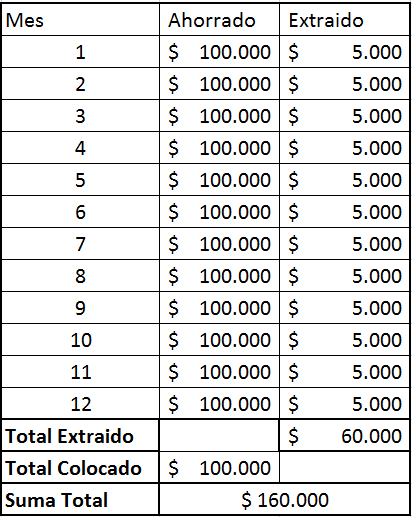

EJ: Si pongo $100.000 a 60% de interés anual y me paga rentabilidad todos los meses, yo cada mes voy a recibir $5000*, puedo ir retirando ese monto todos los meses y dejando el capital inicial, por lo que se llamaría interés simple

*(60% Anual / 12 Meses = 5% Mensual, de $100.000 = $5000)

En el siguiente cuadro veremos cómo serían las ganancias de esta inversión utilizando el interés simple

Al finalizar un año de inversión, tendríamos nuestros $100.000 iniciales y retiramos en total $60.000 dando una suma de $160.000

Ahora vamos con la parte más interesante, el interés compuesto

Es cuando invertimos dinero en algún instrumento financiero (plazo fijo, bonos, acciones, etc.) pero en vez de ir retirando el dinero que este instrumento me paga de interés (interés simple) lo dejo para que ese mismo dinero, me siga generando interés.

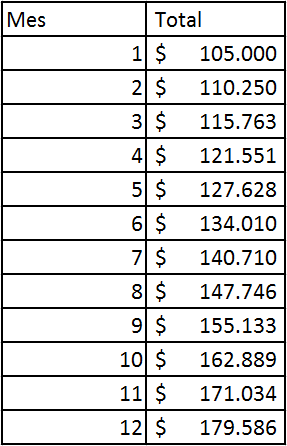

Vamos a utilizar el mismo ejemplo que con el interés simple, invierto $100.000$ a 60% anual, pero en vez de retirar todos los meses esos $5.000, los dejaremos para que nos generen mas interés.

En este cuadro vemos que dejando el interés generado mes a mes, en vez de recibir $60.000 en un año, estaríamos recibiendo $79.586, casi un 80% Anual

Esa también es la diferencia entra Tasa Nominal Anual (TNA) que sería de 60% y Tasa Efectiva Anual (TEA) que sería de 79,59%

Ni hablar que si este ejemplo, lo llevamos a mayor tiempo, la diferencia es impresionantemente significativa.

En el siguiente cuadro te muestro cual sería nuestro capital con el correr del tiempo, utilizando los mismos parámetros que vinimos hablando, colocando $100.000 de capital inicial y una tasa de 60% Anual (no te asuste con los números)

Al cabo de 5 años, con interés simple, hubiese retirado $300.000 ($5.000 x 60 meses) + los $100.000 de capital inicial y tendría $400.000, cuadriplique mi dijeron en 5 años, no está mal.

Sin embargo con interés compuesto, en 5 años, si no extraje ni 1 centavo de esa inversión de los $100.000 iniciales, tendría más de Un Millón ochocientos mil pesos, nuestro dinero x18, ¿impresionante, no?

¿Y si lo llevamos a 30 años? Con interés simple tendría $1.900.000, sin embargo con interés compuesto tendría $4.247.639.640.868, un monto que me cuesta mucho escribirlo y que muchas personas ven imposible que en su vida puedan tener ese dinero.

Todos estos números, comparaciones, proyecciones, las podes calcular vos con la Herramienta Calculadora de Interés Simple y Compuesto.

Hacé la proyecciones que gustes, calculá ahorro y retorno de inversión en Dólares

Armá tu plan de retiro con interés compuesto hasta la edad que te quieras jubilar y calculá el monto que vas a recibir mediante interés simple, mes a mes, en tu jubilación.

Hace planeas para ver en qué momento alcanzás ese monto que precisas para cumplir tu sueño.

Aprovechá, divertite, planificá y mejorá tu actualidad y tu futuro financiero.