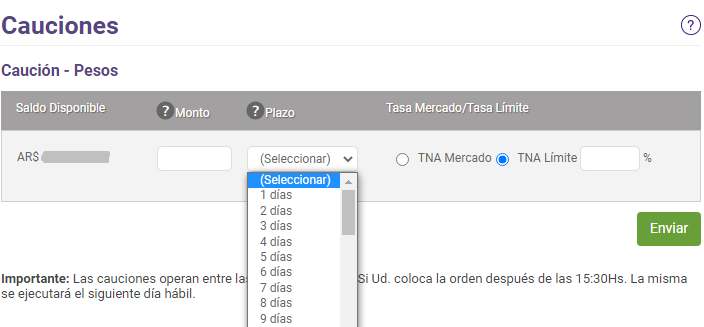

Este posteo poco tiene que ver con finanzas, si bien algo comentaré, es más un descargo para mi, que un lugar donde pretendo dejar alguna enseñanza, conocimiento o algo así, así que pido disculpas si al leer esto, esperabas otra cosa.

Hace poco “Partió al paraíso” “viajó al cielo de los perros” o “Se encuentra en un lugar mejor” (o cualquier otra frase similar que preferimos utilizar, para ocultar la palabra “murió”) nuestra perra -Morena-

Algunas personas tal vez la conocieron por foto, ya que en la presentación de la página, donde dice “Quién soy” durante todo el primer año de la web, estaba una foto que teníamos mi pareja y yo, con ella, que también la utilicé en algunas presentaciones, igual se la dejo acá, porque es una foto muy linda.

Esa foto de hecho es en una colecta del refugio donde la adoptamos, pero no voy a adelantar tanto en la historia, vamos por el comienzo.

Cuando digo comienzo, hablo de mucho tiempo atrás, de cuando tuvimos en casa el primer animal, Pelusa, una perra “raza calle” que llegó de muy bebé (antes de los 45 días incluso) cuando yo tenía 4 años.

Durante muchísimo tiempo fue el único animal que tuvimos, hasta que en el 2005, a mi 10 años, me olvidé de cerrar bien la puerta de casa, se escapó y quedó embarazada de 6 cachorritos, el cual nos quedamos 1, “La negra” (re originales con los nombres, pasa que se suponía que no nos íbamos a quedar con ninguno, y para no “encariñarnos” los llamábamos por los colores), perra que actualmente tiene mi hermano en su casa, que con sus 17 años, está toda cachuza (que palabra vieja) pero está.

Cuando “La pelu” -hizo su viaje cósmico- yo tenía 20 años, recuerdo llorarla, y sufrir su pérdida, pues había sido la perra que me acompaño toda mi infancia (y que me mordió también toda mi infancia, ya que era medio arisca y ligué varias mordidas de ella, de hecho una vez me mordió en la boca, agarrándome el labio inferior y cortándomelo, entre otros sucesos “mordisticos”…) pero fue también la perra de la familia, de hecho mi hermano y mi vieja fue quienes más la cuidaban, llevaban al veterinario y demás…

En el camino llegaron algunos perros a casa, algunos de tránsito, otros que se los llevó mi vieja cuando se mudó de provincia y demás, pero hubo una que vino para quedarse, y era lo que buscaba.

El 2012 fue un año muy particular en mi vida, estaba terminando el colegio, con todo lo que eso conlleva, me habían ofrecido estar en la coordinación de Bs As Flash mob, me fui de viaje de egresados a Villa La Angostura y también empecé a ir mucho mas seguido al Campito Refugio

Para quien no conoce el Campito es un refugio principalmente canino, con centenares de animales (Te dejo el instagram) que en su momento se destacaba por permitir todos los fines de semanas visitas, para pasear a los perros y estar con ellos unas horas. Uno iba, llegaba cuál día de camping, tiraba una manta en el suelo, se acercaba a buscar a algún pichicho y estaba con él durante el día, paseando, alimentándolo, jugando y demás.

Iba casi todos los meses, a veces solo, a veces con amigos, y en una de esas visitas, veo que alguien pasea a una perra grandota, que le faltaba mucho pelo en el lomo, pero la cabeza era un estilo Golden Retriever y me enamoró. Llegué a casa, pregunté en el facebook del Campito por un perro negro, grande, con pelo en la cabeza como Golden y entre algunas ideas, estaba el nombre y la foto de Morena, y si, era ella.

More con su Madrina en el Campito

En la siguiente visita al Campito fui directo a buscarla a ella y pasearla, conocí a la persona que la había rescatado, a quien la cuidaba principalmente ahí (Javier y Eli) que tenia demodexia, otitis, entre alguna cosita más, pero que si quería adoptarla, lo podíamos hacer. Pasé todo el día con ella, nos llevamos bien, al llegar a casa le comenté a la familia sobre esta posibilidad, la cual sabia que era difícil, ya que mi mamá tenia un poco de temor a los perros grandes, y ella lo era, además de que en casa ya estaba Pelusa y su hija Negra.

Fuimos al Campito en familia para que la conocieran todos, hubo buena química con la familia, la pasearon todos un poco, y luego de ese día se empezó el proceso de adopción.

Sebi (mi hermano) Paseando a More en el Campito

Desconozco si seguirá siendo igual 10 años después, pero en su momento venía alguien a casa a ver que estaban la condiciones dadas para adoptarla (que era un lugar seguro, cuidado, que no haya muchas posibilidades de que la perra se pueda escapar, etc.)

Cuando vinieron chequearon todo eso, nos dieron su ok, y días o semanas más tarde (no recuerdo bien exacto, pero se que no era un proceso muy rápido, pero sí que nos iban avisando paso a paso) vino more a casa, que la recibimos con cartel y todo

Cartel que se le hizo de bienvenida

Ella vino en noviembre, nos dimos cuenta que los perros grandes comen muchísimo más que las perritas chiquititas que siempre teníamos y de hecho le decíamos gorda, porque comía y engordaba bastante.

Una noche de jueves 13 de diciembre, yo estaba en la fiesta de egresados de unos amigos de otro colegio (algo bastante común en tu último año escolar), bastante lejos de casa, y me llama mi mamá al celular, que por lo poco que entendí (y que luego recreamos la conversación) ya que había música muy alta, escucha que Morena había cazado un gato y se lo estaba comiendo.

A ella todavía le daba un poco de temor, perro grande, 1 de la mañana, la perra acostada con algo llorando entre su cuerpo, se imaginaba a un gato siendo despellejado y ni quería acercarse a ver, así que la pareja de mi mamá salió al patio donde estaba la perra, la observó, y se dio cuenta que eso que lloraba, no era un gato, si no un perro, y no un perro, si no varios… Estaba teniendo crías.

Claramente no sabíamos nada y del campito nos dijeron que tampoco, de hecho se suponía que estaba castrada. Se avisó al campito, quienes vinieron a buscarla a ella y sus cachorros, a pedido nuestro, ya que no había espacio tampoco para tantos, además que estaban las otras perras, que por el momento se llevaban bien, pero bastaba que se quieran acercar a sus hijas para que More despierte su espíritu materno protector y las ataque, lo cual, con la diferencia de tamaño, no iba a terminar en algo bueno.

A los 45 días volvió More -castrada nuevamente- y todos sus hijos (Mía, Mora, Max y Moyo) fueron dados en adopción. Con el correr del tiempo, en la familia se adaptó lo mas bien, mi mamá le perdió el temor, y ella era un amor de animal.

Le fue creciendo el pelo y no se notaba tanto su demodexia, había que pelarla de hecho cada tanto por la cantidad de pelo que le crecia, y cuando le cortaban todo el lomo, y le dejaban solo la cabeza, parecía un león.

Fueron años muy lindos, en algún momento quisimos adoptar a otra perra de tamaño similar a ella, pero entre ellas no se llevaban bien y separar a 2 perros grandes, no es lo mismo que a 2 chiquitos, además del daño que pueden sufrir entre ellas, y no se pudo dar, pero sí con otros perros que fuimos adoptando mas chiquitos, no ha tenido drama.

En 2018 mi pareja se muda a casa y pasa a ser “la madre de More” y la empezó a querer como tal, era nuestra hija. en el 2020 nos vinimos a vivir los 2 solos, y obviamente, More vino con nosotros y éramos ahi sí, solo nosotros 3. Incluso ese año, a las semanas de mudarnos, se decreta la cuarentena, así que estábamos mucho tiempo compartiendo entre los 3.

Al año siguiente, en marzo, nos fuimos de vacaciones menos de una semana, y le llevamos a More a mi viejo para que la cuide y se hagan compañía mutuamente, volvimos de las vacaciones, la buscamos, y a los días se empezó a sentir mal, vómitos, no comía e incluso en un paseo, se acostó, y no se podía parar, la llevamos al vete, donde le sacaron mucho liquido que tenia en el abdomen, le hicieron varios estudios, nos dijeron que también tenia problemas del hígado y corazón, nos empezaron a dar pastillas para que tome, algunas inyecciones, pero después de varias horas y unos $14000 (casi 100 dólares) volvimos a casa, mucho mejor de lo que había salido.

Luego tuvo algunas recaídas y fuimos a la vete un par de veces, ya para ese entonces tomaba 2 pastillas distintas a diario, alimento para cardíaco y algún cuidado más, pero estaba dentro de su vejez (como fue rescatada, no sabíamos que edad tenia, pero le calculábamos unos 13/15 años)

En Julio de ese año, nos fuimos de viaje nuevamente unos 6 días, la volvimos a dejar con mi viejo, ya sabiendo que no estaba en su mejor estado, y al día siguiente que nos fuimos, mi papá nos avisa que no estaba comiendo y que casi no se levantaba. Al día siguiente nos dice que comió un poco pero que vomitó, al otro día que no comió pero que se había hecho caca encima y como no se levantaba estaba todo hecho un enchastre, que mi papá la corrió arrastrándola un poco del collar, pero mucho más no podía hacer (ella, una perra grande tirada sin moverse, él, un señor mayor de unos 70 y pico) y así me llamaba a mi, a mi pareja, a mi hermano que había ido de viaje con nosotros, a mis otras hermanas, ya que más allá de que le dije que mucho más no se iba a poder hacer, y que si ella quería “irse” en ese momento, que no se preocupe, que no lo íbamos a hacer cargo a el ni nada, si no que ella ya venia mal de hace tiempo, no se quedaba tranquilo.

Volvimos un poco antes de lo previsto, y solo esperaba que al menos abriera los ojos para poder llevarla y que mi papá no se quede con ese cargo de conciencia de que murió en su casa. y así fue, llegamos y cuando nos vio, al menos amagó a sentarse. Era todo un asco de caca y vómito por doquier, a lo cual limpiamos un poco, la cargamos en la camioneta y fuimos para casa.

La bañamos un poco, hablamos con la vete y justo ese día no estaba, y no queríamos llevarla a otro lado, para que nos diga “no hay mucho más por hacer, si quieren la inyectamos para que se vaya tranquila” (que es algo que muchos hacen) y en todo caso, si no había nada mas por hacer, queremos que nos lo diga la vete con la veníamos haciendo todo el tratamiento.

Así que ese día estuvo en casa, tirada, sin levantarse, se hizo encima un par de veces. Me recuerdo llorando al lado de ella en el piso, casi despidiéndome, porque no había muchos indicios de que pueda seguir en esta vida, tirada hace días, sin comer, sin contener sus necesidades. Incluso le compramos pañales para adulto, los cuales no hicieron mucho efecto, pero era al menos un poco menos que limpiar, cada vez que se hacía…

Cuando la llevamos a la vete, le dieron suero, le hicieron más análisis, ahí saltaron todos los problemas que sabíamos que tenía e incluso alguno nuevo (riñón, hígado, corazón, estómago) y al pasar los días, no mejoraba mucho.

Si bien intentaba pararse, y a veces, con ayuda nuestra, lo lograba, no había gran mejoría pese a todos los medicamentos que le dábamos, no quería comer, y la vete nos dijo “denle lo que quiera comer, galletitas de agua, arroz, ponganle queso, alguna mermelada si quiere, como para que coma algo, si se va, que al menos se vaya comiendo cosas que le guste” y así fue, las galletas de arroz le encantaba y las comía un montón.

Recuerdo un día, que dejamos una galletita a unos metros de ella, lo cual hacíamos para que intentase levantarse o al menos se arrastre y ejercite las patas delanteras, y ese día, cuando no la estábamos mirando, escuchamos sus uñas en el piso, pero no en formato de “arrastre” si no en pisadas, y cuando la vimos, se había parado sola.

Era un boludez, pero esa boludez nos hizo muy feliz, de hecho recuerdo lagrimear en ese momento, al igual que lo estoy haciendo ahora recordando ese momento…

Cómo son esas pequeñas situaciones que suceden, esas cosas simples que muchas veces uno no valora, las que lo hacen a uno feliz…

Así que desde fin de Julio, le dejamos de dar pastillas para sus problemas (ya que no le quedaba mucho, tampoco la íbamos a estar obligando a consumir algo que ella no quería),

Dejamos de ir a la vete también, para no hacerla sufrir de subirla, trasladarla, que llegue, la pinchen y demás, y extrañamente, en vez de irse en paz, mejoró. Pensábamos que era esa “mejoría antes de la muerte” que suelen decir que tenemos todos, personas y animales, pero esa mejoría duró mucho más de lo pensado.

En el camino, nos dimos cuenta también que el alimento cardíaco, más allá de que consumía poco, costaba 4 veces más (y eso que comprabamos por bolsón de 10 kg, que era lo más grande que venía), de lo que nos costaba el alimento que ella solía consumir antes, que incluso no era de los mas baratos, pero era “tradicional” por decirlo de alguna manera.

Así que también volvimos a darle el alimento “común” lo cual lo comía con más ganas (ya que tenía más sabor) eran esas pequeñas cosas que le dábamos de “mimo” para que pueda irse a gusto…

Pero por lo visto no quería irse, porque una cosa que notamos, fue que ella siempre se enfermaba cuando nosotros nos íbamos de viaje, y para principio de febrero, (Si, 7 meses después seguía viva) salió de la nada un viaje con unos amigos por 4 días, y le dijimos a un amigo que venga a cuidarla a casa, ya que él no la podía tener en la suya e igualmente vive a unas cuadras, era venir, cambiarle un poco el agua, la comida y ya está.

Le dijimos que si ella no quiere comer que no se preocupe, que si no se levantaba no se haga drama, y que si ella decidía “desplegar sus alas de angelita” que no se sienta culpable ni nada y toda la charla, sabiendo que había posibilidades de que cuando nos vayamos, sea la última vez que la veamos con vida.

Durante el viaje le preguntamos que tal, y la verdad joya, incluso la saco a pasear, y todo re bien, cuando volvimos seguía igual que siempre, sin empeorar ni nada.

Recién un mes más tarde, en marzo, nuevamente, vimos que se estaba hinchando un montón otra vez (a causa de la acumulación de líquido en el abdomen y demás problemas), ya cuando salíamos a caminar, no podíamos hacer ni media cuadra que se tiraba al piso y costaba hacer que vuelva, recien ahi, volvimos a ir a la vete, que como era de esperar, estaba sumamente sorprendida de que siguiera con vida, ya que la última vez que la vio, estaba más tocando el arpa que acá.

Ella le dio un par más de medicamento, que durante los días siguiente se la vio mucho más animada, con un poco más de energía incluso, lo cual veíamos que la medicación le había hecho bien, lo que no veíamos, es que esta vez sí, era la mejoría antes de la muerte, pero la de verdad.

Fuimos el viernes a la veterinaria, y quedamos en ir el miércoles de la otra semana para ver como iba. Al Lunes siguiente, cerca del mediodía, me tocan timbre para avisar que un colectivo había chocado a un camión, y ese camión, que estaba estacionado atrás de mi auto, chocó al mio. Si bien no fue algo tan grave y no hubo heridos, las puertas trasera de la camioneta quedaron imposibles de abrir, y recuerdo pensar en cómo iba a llevar a More a la vete, pero decidí preocuparme por eso recién el miércoles cuando sea necesario.

Ese día fue como cualquier otro, a la tardecita, tipo 19.30hs, llegó mi hermano, que vino a grabar un episodio del podcast, estuvimos en el patio hablando, con More dando vueltas y cabeceandote las piernas, como solía hacer para que le hagan caricias.

A la noche, cuando nos acostamos, en un momento me acuerdo de More y le pregunta a mi pareja si ella le había dado de comer, ya que yo no (no teníamos orden o reglamentado quien le daba de comer) a lo que me dice “No, ahí le doy”, al salir la escucho llamando a More y haciendo ruido con el plato para que se acerque y nada, la llamó un par de veces, y nada, en ese momento, escucho que me llama a mi, que ya estaba en la cama, pero me voy imaginando lo que estaba sucediendo.

Al salir al patio la veo en una esquina, recostada, me acerco a hablarle, tocarla y nada, efectivamente ya se había ido.

Fue un momento horrible, de mucha tristeza, el estar en cuclillas los 2, al lado de ella, llorando, con el vientito fresco que corría, hablándole y hablándonos entre nosotros para consolarnos mutuamente.

Claramente una parte de mi está feliz de que se haya ido “bien”, en un momento donde ella caminaba, comía, reclamaba caricias, etc. y no el tener que estar días tirada, sin poder moverse, sin querer comer y no pudiendo hacer nada por ella misma. Ese fue y será mi consuelo, habiendo pasado toda esa situación antes y que se, que más allá de que ella podía moverse, sus huesos y el cuerpo en general le dolía, y pese a que pocas veces lo hacía notar, los años estaban haciendo su efecto.

Esa noche decidimos no hacer mucho más, tratar de dormir (de las peores noches que he pasado en mi vida, de hecho no recuerdo una noche donde haya dormido tan mal como esa, tal vez se podría comparar con la noche que pasé durmiendo sentado en una estación de colectivos en iguazú, pero creo que ni eso) y a la mañana siguiente empezamos a hacer el pozo para enterrarla en el patio.

Haciendo el pozo para enterrarla

Los perros que he visto que se han muerto en mi vida (Pelusa y Fiona, que ella era una perra que rescaté de la calle, luego de que la atropellara un auto, pero no resistio mucho mas) los habíamos enterrado, y mi intención siempre fue el mantener ese mismo ritual, aunque Pelusa y Fiona eran perras chicas (poco más grande que un chiwawa) y Morena era tamaño grande, estilo Golden.

Averiguamos mediante youtube como hacer, que era conveniente, tamaño, proceso y demás, y todo iba aprox por el mismo camino, un pozo de 1/1,5 metros, cal y paciencia.

Poco mas de las 8am empecé con el pozo, que lo hicimos exactamente en el mismo lugar donde ella decidió irse (la casa donde estamos es alquilada, y sabemos que a la dueña no le gustaría saber que hicimos esto, pero lo bueno de no ser famoso, es que es casi imposible que llegue a leer esto), luego yo me tuve que ir y estuvo un par de horas mi pareja, y cuando volví, me sumé nuevamente a hacer el mismo.

Se hizo bastante complicado, en las anteriores, fue un pozo de unos 50 cm, pero el hacer uno, del tamaño de ella, que es unas 4 veces más y de el doble o triple de profundidad, lleva su trabajo. Cuando estábamos llegando al metro, ya vimos que era un montón (nuestro cuerpo también nos decía que era un montón, y fue hasta ahí nomas, pasando el mediodía, le dimos el último adiós a More.

Ese mismo día a la tarde se nos ocurrió el “aprovechar” este tiempo donde no está ella y ningún animal en casa (salvo un gato de un vecino que da vuelta por el patio y más ahora que no está ella, pero eso es otro tema) y sembrar pasto, en el espacio donde tenemos tierra (es un espacio de 3×2 metros y después unos canteros) que a causa de sus necesidades y su andar, nunca creció.

También se aprovechó para poner un poco más de plantas en el piso, en lugares donde le de mas el sol y ya no corriendo el riesgo de que alguien las “escarbe” y así poder embellecer un poco el patio, donde está ella y como me dijo una amiga “La honran poniendo bonito el espacio que ella al disfrutar, destrozaba”

Nos sirvió también para conocer muchísimo más de pastos, que tipos hay, cuando hay que plantarlos, que cuidado necesitas, conocer de plantas y demás…

Como siempre digo, todo lo malo, hasta lo más horrible, tiene su parte buena atrás, y si su partida, ayudó incluso a que podamos conocer y aprender más, disfrutar de otras pasiones, tal vez ocultas y hacer cosas distintas, bienvenido sea.

Incluso el alimento que nos quedó, decidimos guardarlo, por si en este tiempo, vemos algún perro en situación de calle, que requiera que le demos transito. Poder hacerlo (esto no es un llamado para que me empiecen a decir “Ay, tengo este perro que necesita transito, lo podrás tener por favor?” así que gracias.

Y bueno, no se si alguien leyó todo esto hasta acá, si es así, te lo agradezco, y todo el tiempo que dedicaste para leer esto, estaría genial que lo puedas “Coronar” con algún comentario, que de paso me sirva para saber si efectivamente alguien leyó esto hasta el final, más allá de que igual tampoco es mi objetivo, era mas que nada una descarga y ya lo hice. Así que muchas gracias

Compartir esta entrada