En que invertir y ¿Hay inversión segura? 2021

Invertir siempre es una palabra muy común y que genera muchas dudas, y en un contexto de inflación como se vive en Argentina (Y

todo Latinoamérica), es algo casi obligatorio luego de ahorrar, ya que meter los pesos bajo el colchón nos hará perder poder adquisitivo.

Pero la consulta mas frecuente es “donde invertir a bajo riesgo” o que sea “una inversión segura” y la respuesta es que simplemente ninguna inversión es segura al 100%.

Obviamente hay inversiones que son mucho más seguras que otras, pero eso no hace que lo sean «totalmente».

Por eso importante comprender que toda inversión tiene riesgo pero que obviamente, mientras mayor sea, más ganancia podemos llevarnos

Y bueno, ahora hablemos de algunas de las muchísimas posibilidades que hay para invertir.

Instrumentos Financieros.

Hay muchísimos, si bien el más conocido es el plazo fijo, sabemos que normalmente queda por debajo de la inflación o por lo justo, no es la mejor inversión, pero si es de las más seguras, aunque no tiene mucha liquidez (capacidad de tener el dinero cuando lo precisas) si no que siempre tendrás que esperar un mínimo de 30 días para cobrarlo.

También están los Bonos, que si bien debería de ser un instrumento bastante seguro, en Argentina siempre está latente el riesgo del default que esperemos que no vuelva a suceder, pero hay que estar prevenidos.

Las acciones también son una opción, lo cual conlleva más riesgo, pero también pueden tener una gran rentabilidad, para esta opción te recomiendo estudiar MUCHO antes de adentrate en este mundo, la bolsa no es «Una lotería» pero si uno invierte sin conocer, lo harás como si lo fuera.

Además también están las Cauciones, que es una opción híper segura y con mucha liquidez, (se puede caucionar de 1 a 90 días) aunque actualmente no están dando gran tasa de interés, es una opción a siempre tener en cuenta y estar al tanto.

También están los Fondos Comunes de inversión, que básicamente invierten en un conjunto de distintas acciones o instrumentos financieros, los cuales te permiten diversificar e invertir en varios papeles a la vez, sin tanto capital.

También existen los ETF, Opciones, Futuros que de querer incursionar en el tema, te recomiendo leer y empaparte bastante en el tema, para arriesgar lo menor posible tu capita.

Criptomonedas.

Sin duda uno dice Criptomonedas, y se le viene a la cabeza el Bitcoin y los muchisimos dólares que vale, pero existen miles de criptos (de hecho hasta septiembre de este año se conocían mas de 7000).

Claramente es un mercado que vino para quedarse, y que también cuenta con una gran volatilidad, por ende, grandes riesgos y grandes ganancias (o perdidas)

Tambien están las opciones más «seguras» dentro del mundo cripto, que es comprar una Stablecoin (moneda estable) como puede ser DAI, la cual su precio se mantiene relacionado al del dolar y se puede «invertir al estilo de plazo fijo» dando rendimientos de entre 6 y 8% anual

Economía Real.

Sin duda esta opción es mucho más rentable que un instrumento financiero, pero claramente requiere de una inversión activa (estar pendiente de la inversión y dedicarle tiempo).

Invertir en economía real, puede ser en comprar algo en cantidad a buen precio y venderlo fraccionado o por unidad (por ejemplo ropa, juguetes, comida, instrumentos, lo que se te ocurra). Podría venderse por internet, como en un local a la calle.

Emprender en general es una buena opción a tener en cuenta, es algo que hablaremos en otro post, pero que además de beneficios económicos, nos puede traer beneficios en general para nuestra vida.

Inmuebles

Sin duda una de las inversiones predilectas, por su «seguridad», si bien en otro post hablaremos de si Es verdaderamente un negocio invertir en inmueble y si de verdad es una «Gran inversión» como siempre se dice, sin duda es una inversión que requiere de un gran capital para comenzar.

Aunque cada vez empiezan a aparecer mas opciones para invertir en el negocio inmobiliario con menos capital, a través de algun crowdfunding inmobiliario, por ahora sigue siendo un negocio para algunos.

Hay decena de posibilidades para invertir, lo importante es encontrar la que más se adecue a tu perfil y a tu propósito de inversión.

¿Se te ocurre alguna otra inversión? dejala en los comentarios

¿Compro o alquilo? La respuesta al gran dilema financiero

Esta es una pregunta que muchísima gente se hace, incluso mucho antes de siquiera tener el dinero para comprar una vivienda, nos preguntamos ¿Me conviene seguir alquilando siempre, o trato de comprar una casa?

En esta ocasión no vamos a hablar de la Inversión en Inmueble que si bien, los temas se parecen mucho, no es lo mismo comprar un inmueble para invertir (y por ende alquilarlo y recibir capital todos los meses, o venderlo más caro) que comprar para vivienda (que no nos genera ningún ingreso, si no por el contrario, genera un gasto (aunque claramente mucho menor que pagar un alquiler)) pero tratemos de ver un poco más allá.

Muchas personas tienen la idea o la sensación que alquilar es el equivalente a “tirar la plata” que si durante 2/3/5/10 o 50 años me la paso alquilando, voy a gastar dinero todos los meses y al final de cuenta, voy a seguir sin ningún lugar físico.

Pensamos que ese dinero usado en alquilar es tirado a la basura.

En varias ocasiones, las personas siempre tendemos a la seguridad, y eso puede ser un factor clave para nosotros, a la hora de saber si elegir entre comprar o seguir alquilando.

Pero primero vamos a hablar estrictamente en Número y después analizamos los detalles

En la zona donde vivo (San Martin, a 1hs de Capital Federal, Bs As Argentina) encontré 2 viviendas con precio de venta (que siempre está en dólares) y precio de alquiler (que suele estar en pesos).

Una sale U$S247.000 mientras su precio de alquiler es de $55.000 La otra tiene un valor de U$S55.000 y con precio de alquiler de $18.000

Ambos sin gastos de expensas.

Para poder tener la misma medida de comparación, dolarizamos el alquiler, tomando el precio del dólar en $150, que es el precio estimado del dólar que se puede conseguir actualmente en el país.

Por ende la primer casa quedaría un alquiler de U$S367 y la segunda U$S120

Tomando estos valores, vamos a precisar 56 años en el primer caso y 38 en el segundo, para gastar en alquiler, lo mismo que el valor del inmueble.

A si a simple vista pareciera que no sería tan buena elección elegir comprar con respecto a alquilar, pero vayamos al segundo caso, que el valor de alquiler, en comparación al de compra no es tanto.

Suponiendo que estamos alquilando ese inmueble y tenemos los U$S55.000 para comprar, ¿compramos la casa y dejamos de abonar alquiler? Veremos que dicen los números.

Si invierto ese capital en dólares, en una inversión conservadora de 5% de interés anual, nos daría todos los meses U$S229, por lo que podríamos no solo pagar el alquiler, si no que nos sobraría capital (que si ponemos el excedente en interés compuesto, al cabo de 5 años tendríamos más de U$S64.000 habiendo descontado los U$S120 todos los meses).

Claramente si nos vamos solo a cuestión de números, claramente no sería negocio comprar una casa.

Tampoco estamos teniendo en cuenta gastos extras tanto a la hora de comprar como al momento de firmar un contrato de alquiler.

Claramente sabemos que tener el monto para comprar una casa, es algo sumamente complicado de conseguir, por eso otra opción es pedir un préstamo (hipoteca) la cual, si bien nos podrá cumplir el “sueño de la casa propia” estaremos atados a 20/30 años a rendir cuentas a un banco y si bien nos generará (a fuerza mayor) el hábito del ahorro, también, si no tenemos nuestras finanzas controladas, podemos vivir con el miedo de “si no pago, me desalojan” que en ese sentido sería igual que un alquiler.

¿Pero qué otras consideraciones hay que tener en cuenta al momento de pensar en comprar o alquilar?

Hay varias Ventajas y desventajas, como todo.

Si Compramos tendremos como Ventajas.

Seguridad: Estar en un lugar que es nuestro, que no dependemos que se venza el contrato y saber si nos renuevan o no

Refacciones: Sabemos que cualquier modificación, arreglo o refacción que hagamos en la casa, queda para nosotros y no para un tercero

Herencia: Si lo que buscamos es dejar algo físico a nuestros hijos, podemos estar tranquilos/as que la casa estará ahí, incluso cuando nosotros no estemos.

Capital: Si bien no tiene mucha liquidez, en caso de precisar dinero por X motivos, está la opción de vender o Alquilar (e irnos a un lugar más chico) para obtener capital

Desventajas al comprar

Montos: Necesitamos un gran capital (así sea por hipoteca, también se necesita tener una parte de la vivienda)

Responsabilidad: En caso de pedir una hipoteca, estaremos pendiente de ella por varios años

Permanencia: Si bien no es una regla, es muy probable que al comprar te cueste mudarte o ir a otro lugar.

Riesgos Edilicio: Ante cualquier problema estructural que haya (Un caño que se rompe, humedad en las paredes, problemas con la medianera) son cosas que tiene que solucionar uno.

Y Veamos por el lado del alquiler, que ventajas y desventajas encontramos.

Ventajas al alquilar:

Flexibilidad: Te permite mudarte sin mayores inconvenientes en caso de que quieras hacerlo

Bajo Capital: no es necesario demasiado capital, más que los costos de ingreso (Que suelen ser 3 o 4 meses de alquiler)

Inversión: Como vimos anteriormente, en caso de tener un capital para comprar la vivienda y no hacerlo, podemos invertir ese dinero y generar aún más

Reparaciones: Si hay algún daño grande en la casa que requiera reparación, es un gasto que lo tendrá que hacer el dueño, no tú.

Desventaja de alquilar:

Inseguridad: Se vive con la incertidumbre de que se está a merced de lo que el dueño de la vivienda desee.

Pagos: Todos los meses abonamos un alquiler, y al final de cuenta de ese dinero no vemos nada

Arreglos: No podemos hacer grandes modificaciones en el lugar y cualquier arreglo se queda en la casa cuando nos vayamos

Tangible: Sin duda el tener una casa, es un bien que es tangible (que podemos tocar) y eso nos da una mejor satisfacción, cosa que al alquilar por siempre, no tendriamos.

Para ir cerrando les dejo un poco de mi opinión personal.

Para mí una casa para vivir no es una inversión (yo no lo considero como tal) y viendo el costo de oportunidad de no invertir ese dinero, si lo tenemos, me hace siempre ver el alquiler como una buena opción.

Actualmente estoy en pareja y convivimos los 2 cómodamente, pero sabemos que en algún tiempo, tendremos que mudarnos a algún lugar más grande para cuando tengamos una familia más numerosa.

No descarto la posibilidad de en algún momento comprar, pero no es una prioridad en el corto plazo.

Me gustaría saber tu opinión al respecto en los comentarios del post.

Como invertir en acciones en el 2021

Muchos y muchas ahorristas buscan capitalizar sus ahorros con algo más un plazo fijo, y siempre aparece la opción de convertirse en “accionista” y poder invertir dinero en el mercado de capitales, pero ¿Qué son las acciones?

Las acciones son un instrumento financiero que sirve para que las empresas se capitalicen, vendiendo a la gente una parte pequeña de las mismas y nosotros al comprarla, nos permitirá obtener (si llegase a pagar al momento de tener nuestra acción) Dividendos (que es cuando la empresa reparte ganancias entre sus Accionista) y dependiendo la cantidad y empresa, poder asistir a asambleas y otros beneficios, obtener (si llegase a pagar al momento de tener nuestra acción) dividendos (que es cuando la empresa reparte ganancias entre sus Accionista) y dependiendo la cantidad y empresa, poder asistir a asambleas y otros beneficios.

Si bien la empresa decide a qué precio vender sus acciones en primera instancia, lo que va determinando el precio de las mismas, es básicamente la oferta y demanda, que los compradores y vendedores, a través del análisis Técnico o Fundamental, determinaran.

La mayoría de las personas, compra acciones, bajo la ley de cualquier compra venta.

Comprar barato, vender caro

Suelen aparecer distintas preguntas al querer entrar al mercado accionario (bolsa), así que acá voy a responder algunas.

¿La bolsa es una lotería?

Y Claramente no es «una lotería», pero así como dijo Dolina «Que para un analfabeta, todos los libros son iguales» para un desconocedor de la bolsa, todo le parece azaroso, y al querer invertir, sin conocer, y perder plata, termina diciendo «No, esto es una timba» Cuando en realidad, lo que falta es conocimiento.

En algún momento vi una estadística que decía que el 95% de las personas que invierten en la bolsa pierden plata y son el 5% los que se van quedando con ese dinero, por eso la importancia de leer, estudiar y/o buscar alguna asesoría en el tema si no queremos dejarlo todo en manos del “Azar”

¿Es seguro invertir en acciones?

Depende de la perspectiva donde se lo mire, del lado de la seguridad del sistema, suele ser muy seguro, todos los Bróker (o su mayoría, por eso es importante corroborarlo a la hora de poner plata en uno que “no lo conoce nadie, pero tiene unas comisiones muy baratas”) están regulados por la Comisión Nacional de Valores (CNV) y nuestras acciones están en la “Caja de valores” lo cual así sea que el bróker desaparezca, las acciones que tenemos, están resguardadas, asi que en ese sentido, si, es seguro.

Si vamos a la parte de inversión, como ya hablaremos En que invertir y de forma segura a la hora de obtener ganancias, nada es 100% Seguro.

Claramente esto es algo que se estudia y que está lleno internet de información para poder interiorizarse en el tema, que sin duda para muchos es apasionante, pero no hay que olvidar que es «Un juego de suma cero» (o incluso negativa) donde claramente, cuando alguien gana, es porque otro pierde, y lo que buscamos es comprar cuando a nosotros nos parece barato, para lo cual una persona vendió, porque le parecía que ya estaba caro, y nosotros vamos a querer vender cuando nos parezca caro a nosotros y alguien nos comprará pensando que esta barato.

¿Necesito mucha plata para invertir en acciones?

Cualquier persona puede comprar acciones, no se necesita mucho capital, no suele haber mínimos (de hecho hay acciones de menos de $3 que uno podría comprar).

Siempre tengamos en cuenta que la plata que invertimos en la bolsa es plata que nos sobra, no que la vamos a necesitar para pagar el alquiler el mes que viene, es un sobrante, que nos sirve considerarlo en nuestra cabeza, que una vez que está ahí, lo perdimos, para que no nos tiente retirarlo

¿Me puedo volver millonario invirtiendo en la bolsa?

Claramente uno puede volverse millonario en cualquier rubro si sabe cómo hacerlo, pero obviamente dependerá también de cuanto invertimos. Si invertimos solo $10.000 y esperamos hacernos millonarios con eso, así sea en

un escenario HIPER optimista, de tener 80% de ganancia todos los años (lo cual de por sí ya es sumamente difícil) tardaremos 8 años en llegar a tener 1 Millón de pesos.

Entiendo los riesgos, beneficios y todo, pero ¿Cómo hago para comprar acciones?

Para esto tenemos 2 opciones.

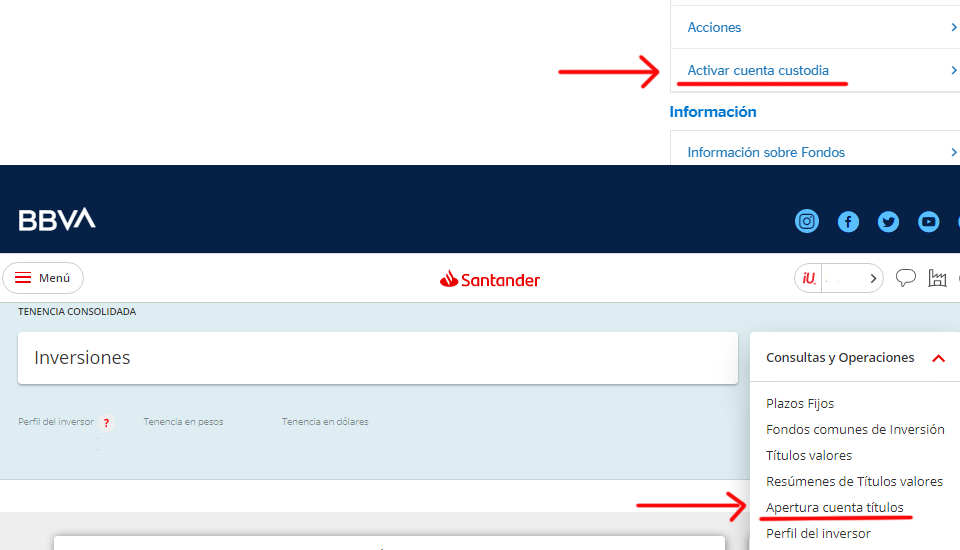

Comprar desde nuestro homebanking, podemos activar la “Cuenta comitente”, “Cuenta títulos” o “Cuenta custodio” (depende la entidad) y nos permitirá operar desde nuestra cuenta (tengamos en cuenta que los bancos suelen tener comisiones más elevadas que los bróker).

Por ejemplo: Así se ve en la parte de Inversiones del banco Santander o BBVA en la sección de «Inversiones»

La otra opción es sería justamente un bróker, existen decenas, si bien los más conocidos suelen ser Balanz, Bull Market, Allaria, Rava, entre otros, uno que se suele utilizar mucho y más para comenzar, por su fácil manejo y dinamismo es Invertir Online, por ese motivo la usaremos de ejemplo.

Registrarse es bastante intuitivo, todo online, con algunas fotos del documento para validar la persona y totalmente gratuito.

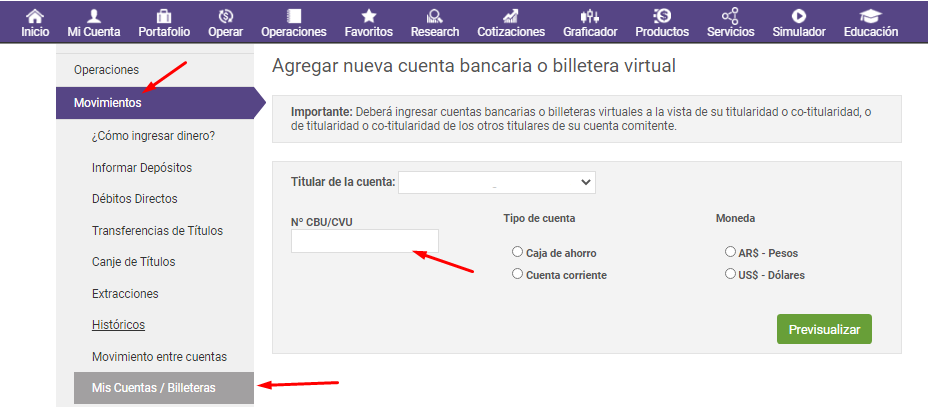

Una vez que tengamos nuestra cuenta creada, informamos nuestra/s cuentas bancarias en la parte de movimientos (IOL nos permite incluso cargar algunas billeteras virtuales como UALA).

Ahí mismo en movimientos nos dice ¿Cómo ingresar dinero? Y nos explica a que cuenta transferir y responde algunas consultas.

Ya con dinero en la cuenta, ¡Podemos empezar a comprar acciones!

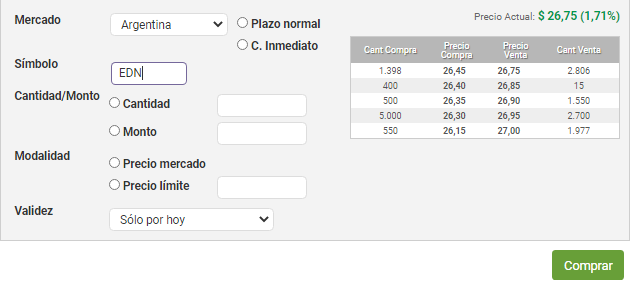

Para comprar alguna opción vamos arriba donde dice “Operar” y “Comprar” y nos llevará a una pantalla así

Dejamos el mercado de Argentina (que es donde tenemos cuenta actualmente, después en otro posteo hablaremos sobre abrir cuenta en estados unidos).

Seleccionamos “Plazo normal” donde suele haber más oferta y que significa que si bien el precio se congela y la operación se hace ese día, las acciones las tendremos en 48hs (pasa lo mismo para la venta)

El símbolo es el “código” por el cual se abrevian las empresa, en este caso por ejemplo Edenor es EDN (en la parte de cotizaciones podemos ver las empresas y sus símbolos, o googlearlo “X Empresa” Símbolo bursátil y nos aparecerá)

Elegir si queremos comprar una Cantidad de acciones o un monto total (en este caso, la acción está $26,75 por ende si ponemos 100 acciones seria $2675 (+ impuestos y comisiones que no llegarían a $20)

La modalidad, donde precio mercado significa que pagas la acción lo que valga en ese momento o precio limite, donde pones lo máximo que estás dispuesto a pagar (podrías poner por ejemplo $26,60 y si la acción en algún momento del día baja a ese precio, la orden se ejecutaría, caso contrario, si el precio sube, la compra no se haría efectiva)

Y la validez (que por defecto suele estar en solo por hoy) o hasta cuando querés que esté es orden abierta. En este caso ponemos cantidad de 100 acciones a precio límite de $26,75 ya que queremos que se ejecute ahora (y cuando elegimos la cantidad, no nos deja colocar “Mercado”)

Ponemos comprar y nos aparecerá para confirmar algo así.

Corroboramos la cantidad y modalidad, vemos cuanto nos saldría el total (las alarmas las hablaremos en otro post, por el momento se puede dejar en blanco) ponemos la contraseña para confirmar y comprar y ya tendríamos nuestras primeras acciones.

Básicamente ese sería el proceso de compra, no es complicado, con un poco de dedicación y paciencia se aprende rápido y podemos tener una nueva opción dentro de nuestras inversiones.

Recomiendo también probar la cuenta gratuita y simulador que te da IOL para utilizar un “dinero falso” pero con las cotizaciones reales y poder “experimentar” nuestro sistema o estrategia de inversión.

Además también podremos operar cauciones, cheques diferidos, CEDEARS, opciones y demás instrumentos financieros.

Animate a diversificar tu cartera de inversión, si ya ahorras e invertís en plazo fijo, podes aprender y experimentar invertir en acciones al menos una pequeña parte de tu cartera, adentrate en el mundo para saber si es lo que te gustaría, teniendo en cuenta tu perfil de inversor, para saber cuánto riesgo estas dispuesto a tomar.

¿Ya invertís en acciones? ¿Querés empezar a hacerlo? Contame cuál es tu experiencia en el tema.

Un saludo, felicidades por tus ganas de seguir aprendiendo y gracias por tomarte el tiempo de leer (y comentar)

Las mejores 8 formas de gastar el aguinaldo

Estando en diciembre, muchos trabajadores en relación de dependencia, cobran el conocido Aguinaldo o “SAC”, que es, a grandes rasgos, la mitad del sueldo mayor que hayas tenido durante este 2020, y la gran pregunta es ¿Qué hacemos con ese medio sueldo extra?

Te digo ahora algunas de las opciones para aprovechar al máximo.

1- Saldar deudas

Si tenés alguna deuda pendiente que podes saldarla con ese dinero y empezar el 2021 mucho más tranquilo/a, aprovechá y hacela, sea de un crédito personal, de consumo, tarjeta de crédito o cual sea, si hay deudas, aprovechá y saldalas para poder empezar a ahorrar.

2- Armar (o aumentar) tu fondo de emergencia.

Es sumamente importante el Fondo de Emergencia como ya sabemos, que debería tener para que vivamos entre 6 a 12 meses como óptimo, por ende, si aún no lo tenés, o recién lo estas armando, aprovechá para ir armándolo.

3- Capacitarte

Siempre es importante mantener activo y trabajando nuestro cerebro, si bien hay decenas de cursos y contenido gratuito para adquirir nuevo conocimiento, si confiamos en alguna institución, nos gusta la forma de explicar de alguna persona, o queremos una enseñanza más personalizada, podemos aprovechar ese dinero para nuestra educación, siempre es importante aprender, y ya sea para invertir, para emprender o para adquirir una nueva habilidad.

4- Tus proyectos

¿Tenés planeas para irte de viaje por el país o por el mundo? ¿Querés comprarte un auto? O cual sea el motivo por el cual estas ahorrando (como vimos en el post de la importancia de ahorrar) aprovechá ese extra para cumplir esa meta.

5- Emprender

¿Querés iniciar un emprendimiento en paralelo a tu trabajo y poder tener un trabajo independiente, pero para la idea que tenés en mente necesitas algo de capital? Aprovechá ese extra e invertilo ahí, tal vez no te alcanza para empezar como querías, pero te sirve para ya experimentar y ver si verdaderamente querés ir por ese camino, si tu producto es rentable y la gente lo quiere.

6- Invertirlo en la Bolsa.

Ya sabemos que la Bolsa no es una timba, aunque quien invierte a ciegas, lo hace como si lo fuera, si ya tenemos conocimiento en el tema, puede ser una buena opción hacer rendirlo en el sistema financiero, con acciones, bonos, o incluso cosas más conservadoras como una caución.

7- Arreglá lo roto.

¿Tenés que cambiar las ruedas del auto y lo venís “pateando” para más adelante?¿Te entra humedad en tu casa y tenés una pared hecha un desastre? Aprovechá para utilizar ese extra y poder solucionar eso que venias esquivando, y que sin duda, una vez solucionado, te dará más tranquilidad y satisfacción.

8- Dato un gusto

Si no tenés deudas, ya armaste tu fondo de inversión y ningún objetivo puntual que requiera ese dinero ahora mismo, aprovechá para comprarte algún lujo, o vivir alguna experiencia diferente, nueva, que sin duda son las cosas que a uno más le queda en la cabeza. Saltá de parapente, subí a un globo aerostático, pasea en barco o cual sea la experiencia que tengas pendiente, podes aprovechar el momento.

Cómo se calcula y que diferencia hay entre el interés simple y compuesto

Para arrancar, quiero aclarar que el interés es un número o índice que, en materia de inversión, nos dicen que porcentaje vamos a tener de rentabilidad (ganancia), y que normalmente se expresa de forma Anual

Se considera “Interés simple” cuando en una inversión, voy retirando las ganancias y dejando que el mismo capital que puse en un comienzo, me de todo los meses los intereses.

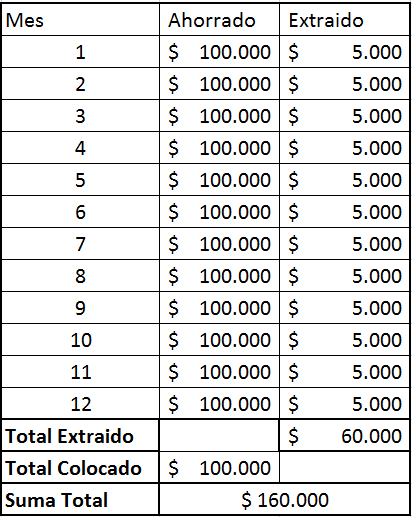

EJ: Si pongo $100.000 a 60% de interés anual y me paga rentabilidad todos los meses, yo cada mes voy a recibir $5000*, puedo ir retirando ese monto todos los meses y dejando el capital inicial, por lo que se llamaría interés simple

*(60% Anual / 12 Meses = 5% Mensual, de $100.000 = $5000)

En el siguiente cuadro veremos cómo serían las ganancias de esta inversión utilizando el interés simple

Al finalizar un año de inversión, tendríamos nuestros $100.000 iniciales y retiramos en total $60.000 dando una suma de $160.000

Ahora vamos con la parte más interesante, el interés compuesto

Es cuando invertimos dinero en algún instrumento financiero (plazo fijo, bonos, acciones, etc.) pero en vez de ir retirando el dinero que este instrumento me paga de interés (interés simple) lo dejo para que ese mismo dinero, me siga generando interés.

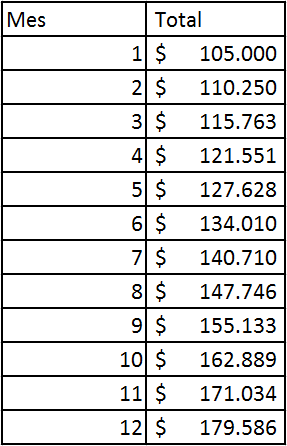

Vamos a utilizar el mismo ejemplo que con el interés simple, invierto $100.000$ a 60% anual, pero en vez de retirar todos los meses esos $5.000, los dejaremos para que nos generen mas interés.

En este cuadro vemos que dejando el interés generado mes a mes, en vez de recibir $60.000 en un año, estaríamos recibiendo $79.586, casi un 80% Anual

Esa también es la diferencia entra Tasa Nominal Anual (TNA) que sería de 60% y Tasa Efectiva Anual (TEA) que sería de 79,59%

Ni hablar que si este ejemplo, lo llevamos a mayor tiempo, la diferencia es impresionantemente significativa.

En el siguiente cuadro te muestro cual sería nuestro capital con el correr del tiempo, utilizando los mismos parámetros que vinimos hablando, colocando $100.000 de capital inicial y una tasa de 60% Anual (no te asuste con los números)

Al cabo de 5 años, con interés simple, hubiese retirado $300.000 ($5.000 x 60 meses) + los $100.000 de capital inicial y tendría $400.000, cuadriplique mi dijeron en 5 años, no está mal.

Sin embargo con interés compuesto, en 5 años, si no extraje ni 1 centavo de esa inversión de los $100.000 iniciales, tendría más de Un Millón ochocientos mil pesos, nuestro dinero x18, ¿impresionante, no?

¿Y si lo llevamos a 30 años? Con interés simple tendría $1.900.000, sin embargo con interés compuesto tendría $4.247.639.640.868, un monto que me cuesta mucho escribirlo y que muchas personas ven imposible que en su vida puedan tener ese dinero.

Todos estos números, comparaciones, proyecciones, las podes calcular vos con la Herramienta Calculadora de Interés Simple y Compuesto.

Hacé la proyecciones que gustes, calculá ahorro y retorno de inversión en Dólares

Armá tu plan de retiro con interés compuesto hasta la edad que te quieras jubilar y calculá el monto que vas a recibir mediante interés simple, mes a mes, en tu jubilación.

Hace planeas para ver en qué momento alcanzás ese monto que precisas para cumplir tu sueño.

Aprovechá, divertite, planificá y mejorá tu actualidad y tu futuro financiero.