En que invertir y ¿Hay inversión segura? 2021

Invertir siempre es una palabra muy común y que genera muchas dudas, y en un contexto de inflación como se vive en Argentina (Y

todo Latinoamérica), es algo casi obligatorio luego de ahorrar, ya que meter los pesos bajo el colchón nos hará perder poder adquisitivo.

Pero la consulta mas frecuente es “donde invertir a bajo riesgo” o que sea “una inversión segura” y la respuesta es que simplemente ninguna inversión es segura al 100%.

Obviamente hay inversiones que son mucho más seguras que otras, pero eso no hace que lo sean «totalmente».

Por eso importante comprender que toda inversión tiene riesgo pero que obviamente, mientras mayor sea, más ganancia podemos llevarnos

Y bueno, ahora hablemos de algunas de las muchísimas posibilidades que hay para invertir.

Instrumentos Financieros.

Hay muchísimos, si bien el más conocido es el plazo fijo, sabemos que normalmente queda por debajo de la inflación o por lo justo, no es la mejor inversión, pero si es de las más seguras, aunque no tiene mucha liquidez (capacidad de tener el dinero cuando lo precisas) si no que siempre tendrás que esperar un mínimo de 30 días para cobrarlo.

También están los Bonos, que si bien debería de ser un instrumento bastante seguro, en Argentina siempre está latente el riesgo del default que esperemos que no vuelva a suceder, pero hay que estar prevenidos.

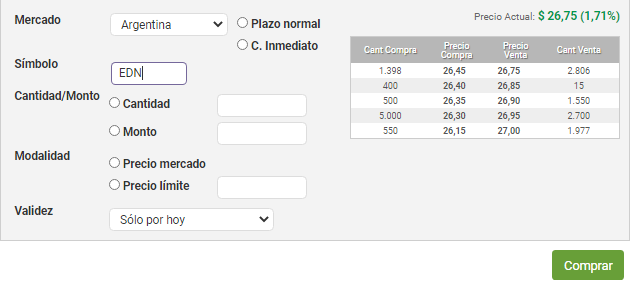

Las acciones también son una opción, lo cual conlleva más riesgo, pero también pueden tener una gran rentabilidad, para esta opción te recomiendo estudiar MUCHO antes de adentrate en este mundo, la bolsa no es «Una lotería» pero si uno invierte sin conocer, lo harás como si lo fuera.

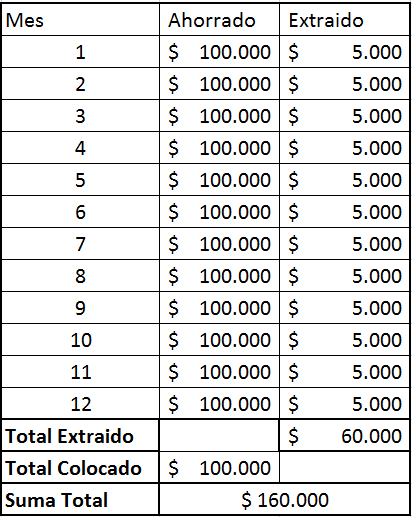

Además también están las Cauciones, que es una opción híper segura y con mucha liquidez, (se puede caucionar de 1 a 90 días) aunque actualmente no están dando gran tasa de interés, es una opción a siempre tener en cuenta y estar al tanto.

También están los Fondos Comunes de inversión, que básicamente invierten en un conjunto de distintas acciones o instrumentos financieros, los cuales te permiten diversificar e invertir en varios papeles a la vez, sin tanto capital.

También existen los ETF, Opciones, Futuros que de querer incursionar en el tema, te recomiendo leer y empaparte bastante en el tema, para arriesgar lo menor posible tu capita.

Criptomonedas.

Sin duda uno dice Criptomonedas, y se le viene a la cabeza el Bitcoin y los muchisimos dólares que vale, pero existen miles de criptos (de hecho hasta septiembre de este año se conocían mas de 7000).

Claramente es un mercado que vino para quedarse, y que también cuenta con una gran volatilidad, por ende, grandes riesgos y grandes ganancias (o perdidas)

Tambien están las opciones más «seguras» dentro del mundo cripto, que es comprar una Stablecoin (moneda estable) como puede ser DAI, la cual su precio se mantiene relacionado al del dolar y se puede «invertir al estilo de plazo fijo» dando rendimientos de entre 6 y 8% anual

Economía Real.

Sin duda esta opción es mucho más rentable que un instrumento financiero, pero claramente requiere de una inversión activa (estar pendiente de la inversión y dedicarle tiempo).

Invertir en economía real, puede ser en comprar algo en cantidad a buen precio y venderlo fraccionado o por unidad (por ejemplo ropa, juguetes, comida, instrumentos, lo que se te ocurra). Podría venderse por internet, como en un local a la calle.

Emprender en general es una buena opción a tener en cuenta, es algo que hablaremos en otro post, pero que además de beneficios económicos, nos puede traer beneficios en general para nuestra vida.

Inmuebles

Sin duda una de las inversiones predilectas, por su «seguridad», si bien en otro post hablaremos de si Es verdaderamente un negocio invertir en inmueble y si de verdad es una «Gran inversión» como siempre se dice, sin duda es una inversión que requiere de un gran capital para comenzar.

Aunque cada vez empiezan a aparecer mas opciones para invertir en el negocio inmobiliario con menos capital, a través de algun crowdfunding inmobiliario, por ahora sigue siendo un negocio para algunos.

Hay decena de posibilidades para invertir, lo importante es encontrar la que más se adecue a tu perfil y a tu propósito de inversión.

¿Se te ocurre alguna otra inversión? dejala en los comentarios