¿Qué es un fondo común de Inversión (FCI)? Ventajas y desventajas

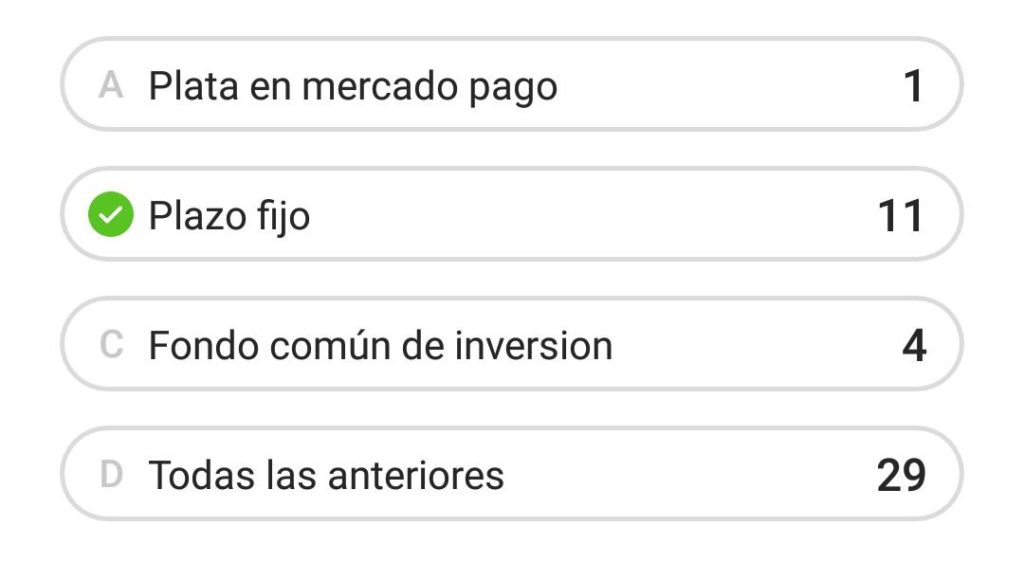

Hace unos días realicé una encuesta en instagram donde preguntaba “Cual/es de estas inversiones me genera un interés fijo todos los meses” y di las opciones de “Plata en Mercado pago” “Plazo Fijo “ “Fondo común de Inversión” o “Todas las anteriores”

Y los resultados fueron estos.

La mayoría de las personas creen que tanto un plazo fijo como un fondo común de inversión genera un interés fijo todos los meses, y eso suele suceder, porque no sabemos muy bien qué son exactamente (y que de hecho, Mercadopago invierte en su propio FCI).

Los Fondos Común de Inversión (FCI) o fondos mutuos, como se lo conoce en algunos países, es cuando una institución (Suelen ser Bancos o Broker) reúnen el capital de distintos inversores, e invierten en una amplia cartera de activos.

Cada institución tiene los suyos, y desde tu home banking seguramente podrás ver cual es la alternativa que te ofrece tu banco.

Al suscribirte (comprar – poner plata en el FCI) lo que uno adquiere son “Cuotapartes” que tienen un X valor y lo que buscamos es que a lo largo de tiempo, esa Cuotaparte, vaya aumentando su valor y por ende nuestro capital, así al rescatar (vender – retirar nuestra participación en el FCI) tendremos más dinero que el que pusimos.

Cada institución, suele tener varios, enfocados a distintos objetivos, si es en pesos, en dolares, renta fija, renta variable moderada, renta variable agresiva los cuales dependiendo de nuestro perfil, podremos optar por la mejor opción.

Normalmente todos los meses se sube un PDF o incluso se puede ver en línea, en que invierte el fondo, cuales son los costos de comisiones, en que fecha se inició, cuales son sus principales activos, cuál fue el valor histórico y el movimiento de precio de fondo, etc., todos estos datos nos servirán para tomar la decisión de cuál es el mejor fondo para mi.

Si bien uno con “Renta fija” podría pensar “bueno, entonces es un fondo que invierte sólo en plazo fijo, entonces no voy a tener perdida nunca” no es así, y hay varios instrumentos de rentas fijas en las que un fondo puede invertir, y si bien normalmente es un fondo con menos riesgo que los de “renta variable” siempre está la posibilidad de que su precio baje, así como sucedió en prácticamente todo el mercado argentino en Agosto del 2019.

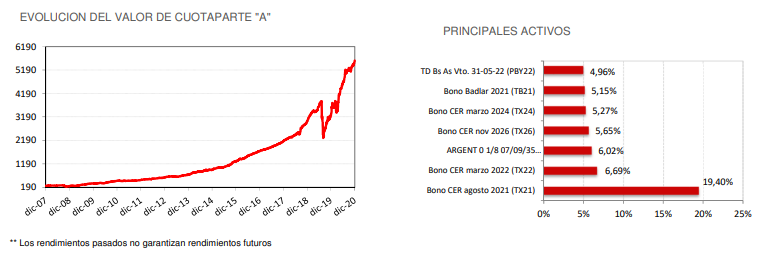

Esto que veremos ahora es el gráfico sobre el precio de la cuotaparte del FCI “Superfondo renta fija en pesos” del banco Santander, y a su lado los principales activos en los que invierte.

En el gráfico podemos ver la suba de precio que se muestra desde el 2007, como también la marcada baja de Agosto del 2019 (y posterior rebote).

Al costado se ven los principales activos en los cuales invierte ese fondo, que son Bonos CER, Bonos Badlar y título de deudas de la provincia de BsAs, a través de estos datos analizaremos si nos interesa o no invertir en esos activos, si vemos proyección en los precios de los mismo y si es o no una buena inversión para nosotros.

Claramente, como todo instrumento de inversión (y como casi todo en la vida) tienen sus pro y sus contras, por eso analizaremos ahora algunas ventajas y desventajas para tener en cuenta.

Desventajas:

No tiene una alta rentabilidad:

Si bien se espera a que la misma sea superior a un plazo fijo, al tener la cartera tan diversificada, no suele haber grandes rendimiento a comparación de invertir directamente en el activo.

Respetan el reglamento sin importar el contexto:

Cada FCI tiene su reglamento sobre “en qué invertir” y así fuese que las personas que manejen el fondo, vean que esos activos van a bajar de precio, es su deber invertir en los mismo.

Pérdida en caso de desesperación:

Los fondos guardan una parte de su capital líquido, que formar parte del valor de la cuotaparte, para que las personas que quieran retirar su dinero, lo puedan hacer sin problemas, el tema es que cuando hay alguna noticia, o algo sucede, que hace que muchas personas quieran rescatar su dinero a la vez, esa liquidez desaparece y el fondo debe generar mayor liquidez, y muchas veces es malvendiendo sus activos, y por ende bajando el precio de la cuota parte y generando pérdida en nuestra inversión.

No aprovechar al máximo un activo:

Si vemos que un activo (por ejemplo las Lebac) está dando una gran tasa de interés, el FCI, no puede invertir, por reglamento, más del 30% de su capital en un mismo instrumento, o si vemos que una acción está en auge y queremos aprovechar esa tendencia al máximo, nuestro capital en el FCI estará limitado con respecto a cuánto podemos aprovechar de esa tendencia.

Comisiones:

Las comisiones de un FCI pueden ir de 1% aprox hasta un 4-5%, si bien el promedio por lo general está entre 1,5/2% una acción comprada por un broker suele tener una comisión promedio de 0,5/1%

Riesgo:

Si bien sabemos que a mayor riesgo, mayor ganancia, si sos de un perfil súper conservador, puede que al ver que el valor de tu cuotaparte bajó, lo sufras, a diferencia de la otra conocida inversión conservadora conocida, que es el plazo fijo.

Ventajas

Diversificación:

Si queremos protegernos, sabemos que una gran regla es diversificar. Un FCI nos permite eso, comprar un solo instrumento, que invierte en varios, por lo que se necesitaría que la mayoría baje, para que efectivamente nuestro capital baje, a diferencia de comprar nosotros directamente una acción, donde si la misma baja, automáticamente perdemos capital.

Liquidez:

Es una buena característica con respecto a la inversión en plazo fijo, que requiere 30 días para poder tener nuestra plata devuelta. La mayoría de los FCI en 24/48hs podemos volver a tener nuestro dinero, en caso de precisar.

Fácil acceso:

Desde nuestro homebanking (o broker) es bastante simple ir a “inversiones”, buscar los distintos FCI y suscribirse al que más te guste.

Poco capital:

No se requiere de gran capital para iniciar, normalmente es alrededor de $500/$1000 suele ser el capital mínimo, incluso algunos a partir de $100ars.

Inversión Pasiva:

No hace falta estar atrás del mismo, de hecho se lo considera una inversión pasiva, a tal punto de poder visualizarlo cada x cantidad de días, para ver como va el camino y si era lo que esperamos o no.

Realizado por expertos:

Quienes están detrás de en qué invertir y en que no, en torno al fondo común de inversión, suelen ser expertos en la materia, que se pasan horas, días y meses analizando distintas alternativas de inversión, para que el valor del fondo vaya en aumento.

Seguridad:

Si bien sabemos que toda inversión tiene un riesgo de poder perder capital, es importante saber si más allá de la inversión en si, a quien yo le di mi plata, no vaya a “desaparecer”, es así que la Ley 24.083 no da la garantía de que los fondos son un condominio indiviso , por ende, contablemente están separados de la Sociedad Gerente y de la propia Sociedad Depositaria, por lo que nuestro capital está cubierto antes “problemas” que puedan surgir en estas sociedades.

Ahora que ya conoces un poco más sobre los Fondos Comunes de inversión, ¿Te interesa invertir?¿Lo venías haciendo?¿Crees que te rinde con respecto a lo que buscas?

Contanos en los comentarios.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!