Muchas personas creen que necesitan mucho capital para comprar acciones o que es difícil, acá te muestro que no es así

Entradas

El aguinaldo es una gran posibilidad para ahorrar o utilizar ese dinero para distintas ideas, Te invito a que veas cual se adapta mejor a tu necesidad.

Toro tiene un bar y una casa que alquila de forma temporal, así que aprovechamos y le pedimos consejos para tener en cuenta.

¿No sabés si invertir o no por el temor que esto se causa? Te invito a que te preguntes ¿»Cuanta tolerancia al riesgo tengo»?

Cauciones Bursátiles, Que son, como invertir, calcula la TEA y mas

Una caución bursátil es un instrumento de inversión, que te permite tener una renta fija preestablecida.

El funcionamiento se asemeja al del plazo fijo con 2 principales diferencias.

Por un lado en la caución bursátil, en vez de prestarle dinero a un banco (como en el plazo fijo) se lo prestas a otra persona, que la misma deja acciones en garantía, y que la misma está respaldada por el mercado de valores, lo cual da una gran seguridad.

Por el otro, el plazo mínimo de 1 solo día, sisi, leiste bien, podés invertir en cauciones por 1 solo día y cobrar el rendimiento al día siguiente, lo cual demuestra una gran ventaja frente a los 30 días de espera que tiene el plazo fijo.

Entonces, ¿Por qué muy poca gente conoce este instrumento e invierte en él? el motivo principal es la falta de educación financiera, desgraciadamente cuando hablas de inversión con la mayoría de la gente hoy en día, te puede mencionar el Plazo fijo, que es lo que la mayoría conoce, y saben que existen las acciones, pero no tienen ni idea de que son, como se compran, piensan que es una lotería o que hay que tener muchísima plata, incluso hace poco descubrí mediante una encuesta que mucha menos gente de la que yo pensaba, sabía lo que era un Fondo Común de Inversión, menos conocida aún, son las cauciones.

Otro motivo por el cual no es tan popular, es que para utilizarla, se tiene que hacer a través de un Broker, lo cual mucha gente no tiene.

Si bien los más conocidos en Argentina son: Invertir Online, Balanz, Bull Market, Allaria, etc. hay decenas de broker donde uno se puede hacer una cuenta y empezar a operar esta alternativa de inversión.

En el caso de Invertir Online, como vimos en el post de Como comprar acciones la operatoria es muy similar, pero vamos a ver el paso a paso (con invertir online).

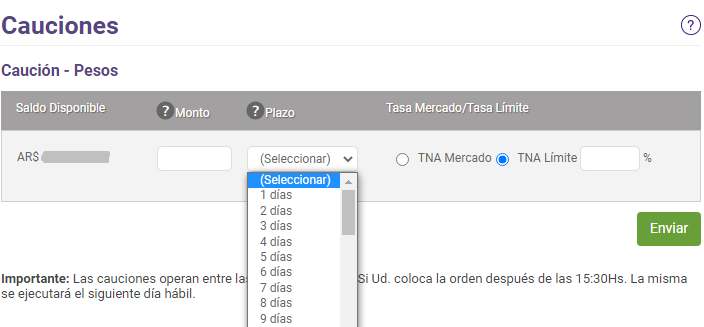

Una vez que tenemos nuestra cuenta abierta y con fondos, lo que haremos será ir a “operar” y seleccionar donde dice “Caucionar”

Ahí nos abrirá la pantalla donde nos aparecerá el saldo disponible, tendremos que colocar el monto que queremos caucionar, la cantidad de días, y a que tasa*

Hay 2 opciones: En “TNA Mercado” el sistema elige la tasa tomadora más elevada, lo colocará ahí inmediatamente y a los pocos segundos tendremos nuestra caución hecha.

Si ponemos “TNA Límite”, tendremos que poner un monto, el cual nosotros esperamos recibir de interés y ejecutará la acción, al momento que alguien tome la caución (pida prestado la plata) a como mínimo, esa tasa.

Si bien la segunda opción tal vez nos permita colocar nuestro dinero a un poco más de interés a lo largo del día, existe posibilidad de que no se ejecute, incluso podría ser que durante el día las tasas bajen y terminemos caucionando a una tasa menor que si hubiésemos puesto “TNA Mercado” al principio.

*Las tasas son anuales, después el sistema hará la cuenta automática de cuanto nos corresponde, dependiendo la cantidad de día que hagamos la caución.

Además al poner la cantidad de días nos aparecerá la “Caja de puntas” donde podremos ver cual es la tasa tomadora más alta (cuanto porcentaje quieren pagar los que piden la plata) y la tasa colocadora más baja (cuanto porcentaje quieren recibir los que prestan la plata).

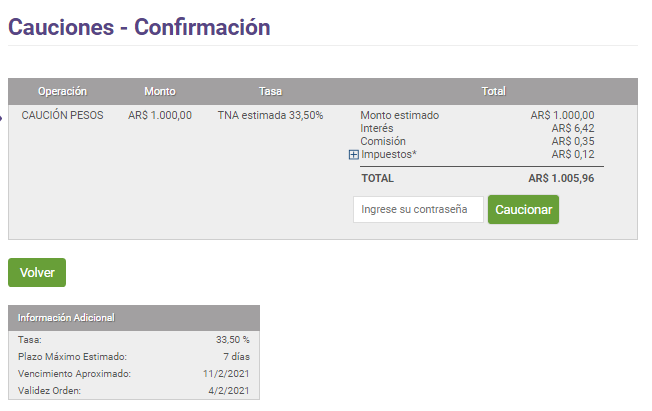

Una vez seleccionado todo, le damos enviar y nos aparecerá para confirmar los datos para y cerrar la operación, donde dice el monto a invertir, qué interés nos generará en ese tiempo, los costos de comisión e impuesto y cuánto recibiremos de capital al finalizar la operación.

También abajo aparecerá la tasa, los días que seleccionamos, la fecha que se inicia y en la que se finaliza.

Si está todo ok, ponemos nuestra contraseña, le damos “Caucionar” y listo, realizamos nuestra caución.

Si bien puede parecer tedioso, es algo sumamente simple, de hecho, por su similitud, algunos lo catalogan como un plazo fijo de 7 días (que suele ser el tiempo “favorito” de la mayoría) o incluso de 1 día.

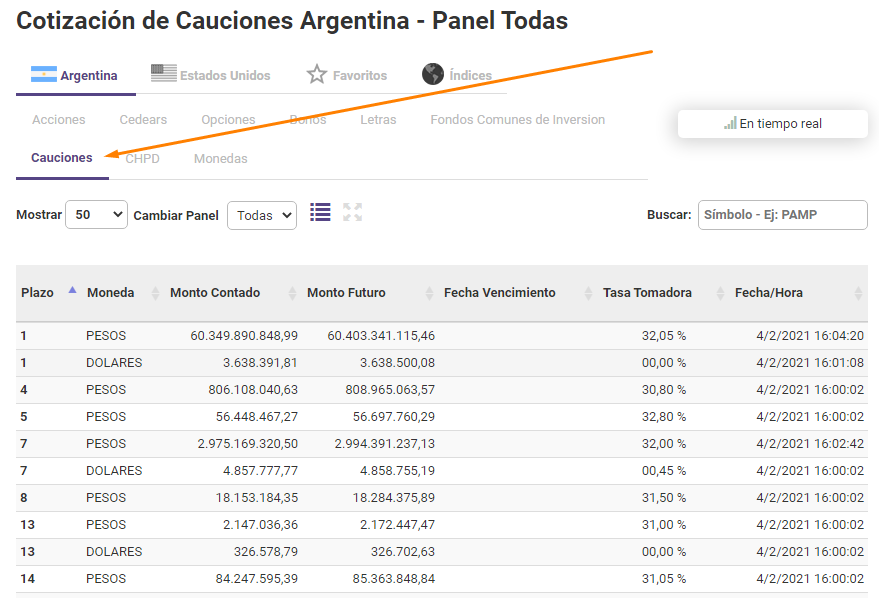

Para saber cuánto está dando de interés una caución, podemos ir a “cotizaciones”, marcar “cauciones” y ahí nos aparecerán cuánto se está pagando dependiendo el tiempo (mientras más tiempo, suele ser un poco mayor el interés, pero suele haber excepciones).

En este caso, vi la cotizaciones un jueves, por lo que figura la tasa a 1 día (Viernes) y luego a 4 (Lunes) ya que los fines de semana no opera el mercado bursatil.

Recuerdo hace unos años que las cauciones llegaban a dar más del 90% de TNA, si bien hoy (principio de febrero del 2020) estamos lejos de ese número, y la tasa no llega a ser la de un plazo fijo, es una buena inversión, aún más “segura” que un plazo fijo, por el respaldo que tiene de la CNV (Comisión Nacional de Valores).

También te puede servir al momento de operar cauciones, la Calculadora de de TNA que puedes descargar gratis desde las Herramientas que te permitirá comparar y hacer cálculos como por ejemplo:

“¿Me conviene colocar una caución de 1 día que da 30% o de 7 que da 30,5%?»

¿Cuanto es el mínimo para caucionar?

A partir de $1000 podes caucionar.

¿Qué garantía tengo de que voy a cobrar?

La CNV toma títulos de la persona que pide el dinero (la parte tomadora) como garantía, incluso por un valor superior al monto que solicita, en caso de que la persona no tenga la plata para pagar, la CNV líquida (vende) esos títulos y te pagará el capital más los intereses correspondiente.

¿Entonces es seguro?

Es sumamente seguro, incluso más que un Plazo fijo

Ahora que conoces un poco más sobre este instrumento, ¿Te interesa aprovecharlo y usarlo para invertir?

¿Te quedó alguna duda? dejala en los comentarios.

Como hacer un plazo fijo en el 2021

El plazo fijo es sin duda, el instrumento financiero preferido por muchos, y pese a que sus rendimientos muchas veces no acompañan a la inflación (al menos en Argentina), su sencillez y ‘seguridad’ hace que muchas personas recurren a esta inversión.

Sin embargo, hay algunas personas que jamás ahorraron, mucho menos invirtieron, y que “hacer un plazo fijo” puede significar la misma incertidumbre que mencionar 5 calles que se encuentren dentro de la ciudad Pleiku, Vietnam.

Por eso la idea es hacer una guía simple para que puedas realizar tu primera inversión en plazo fijo (que el mínimo suele ser de $1000 en Argentina), que si bien lo mostraré dentro del Home Banking del banco Santander, en la mayoría de los bancos, suele ser bastante similar.

Antes que nada es clave tener una cuenta en el Home Banking de tu banco, ya que hoy en día todos los bancos manejan a través de ese medio los distintos tipos de inversión.

Una vez ingresado al Home Banking, vamos a la parte del menú (en el caso del Santander se encuentra arriba a la izquierda, lo tocas y se despliega, en otros casos puede verse visible directamente y estar arriba o a un costado) y al ver el menú buscaremos donde dice “Inversiones” y ahí estará la opción “Plazo Fijo”, ingresamos ahí.

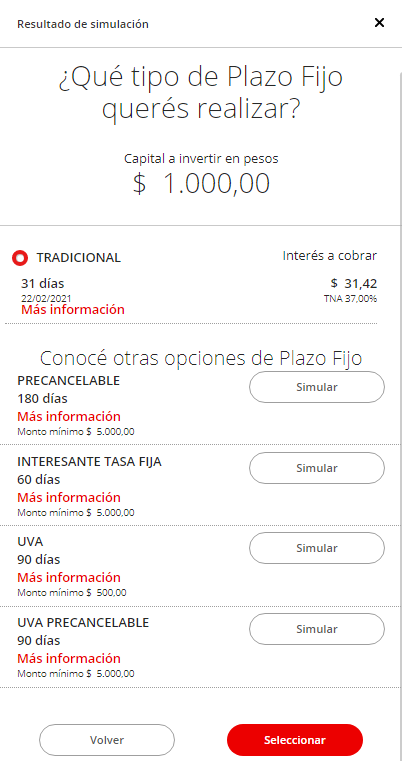

Una vez ahí nos aparecerán los Plazos Fijos que tengamos, en caso de no tener ninguno, no se verá nada, pero estará la opción de “Constituir” o “Simular y constituir» (lo más probable que es se vea a simple vista, pero si no, habrá algún menú desplegable con esa opción)

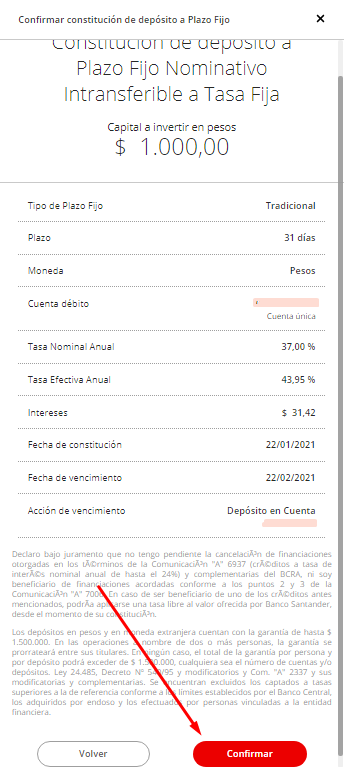

Una vez ahí nos aparecerá el monto que queremos poner (este monto lo tenemos que tener disponible en nuestra cuenta bancaria) y el tiempo que queremos constituir el plazo fijo (el mínimo y el que recomiendo, en caso de hacer esta inversión, es de 30 días) y nos aparecerá la cuenta de la cual se debitará esa plata y donde de depositará luego del vencimiento y ponemos continuar

En este caso (y que viene perfecto para explicarlo) yo estoy armando este plazo fijo un 22 de Enero y dentro de 30 días cae un fin de semana (Domingo) entonces en este caso se extiende a 31 días (algunos bancos hacen el cambio automático, otro te figura el error y uno tiene que poner 31 o 32 días (en caso de que el día 30 sea sábado).

Tenemos que elegir qué plazo fijo queremos, el tradicional suele ser el más utilizado, el UVA es una opción que pronto hablaremos en otro posteo y todos estos tienen su tasa publicada en la página para que podamos observar y analizar cuál es el que queremos.

También nos dice acorde al interés que da, cuanto es el monto que cobraremos (recordemos que las tasa de interés están siempre expresadas de forma anual).

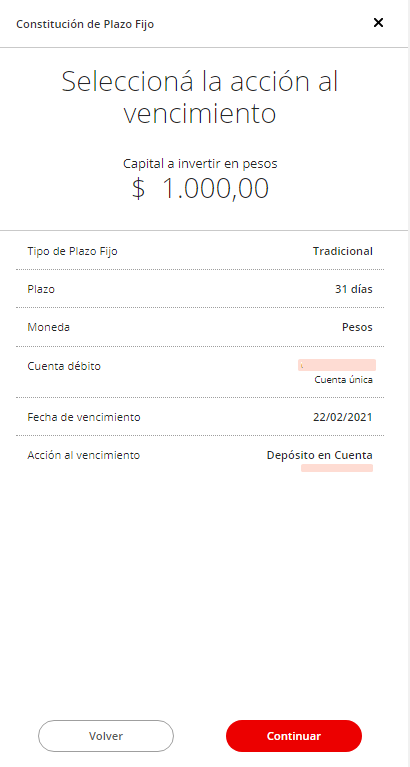

Luego de seleccionar qué plazo fijo haremos, nos aparecerá para confirmar que hacer al vencimiento (si depositarlo en mi cuenta, o reinvertir el capital más intereses (interés compuesto) o reinvertir solo el capital y dejar los intereses en nuestra cuenta), cualquier opción que elijamos, en el transcurso del mismo, podemos llegar a modificarlo de ser necesario.

Continuamos y nos aparecerá para corroborar toda la información, monto, plazo, interés que genera, la Tasa Efectiva Anual (la que recibiremos en caso de reinvertir todos los meses nuestro capital + intereses) acción al vencimiento, moneda, etc..

Si vemos que está todo bien podemos darle Confirmar y ya habremos generado nuestro plazo fijo.