Cómo se calcula y que diferencia hay entre el interés simple y compuesto

Para arrancar, quiero aclarar que el interés es un número o índice que, en materia de inversión, nos dicen que porcentaje vamos a tener de rentabilidad (ganancia), y que normalmente se expresa de forma Anual

Se considera “Interés simple” cuando en una inversión, voy retirando las ganancias y dejando que el mismo capital que puse en un comienzo, me de todo los meses los intereses.

EJ: Si pongo $100.000 a 60% de interés anual y me paga rentabilidad todos los meses, yo cada mes voy a recibir $5000*, puedo ir retirando ese monto todos los meses y dejando el capital inicial, por lo que se llamaría interés simple

*(60% Anual / 12 Meses = 5% Mensual, de $100.000 = $5000)

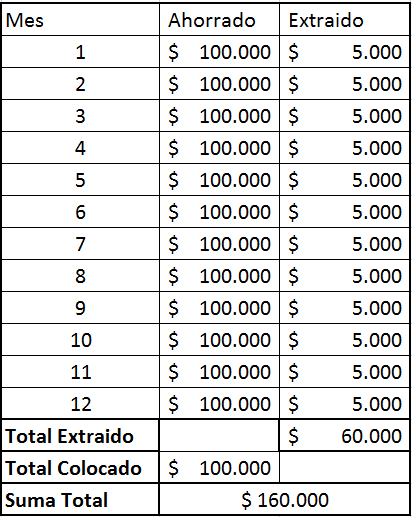

En el siguiente cuadro veremos cómo serían las ganancias de esta inversión utilizando el interés simple

Al finalizar un año de inversión, tendríamos nuestros $100.000 iniciales y retiramos en total $60.000 dando una suma de $160.000

Ahora vamos con la parte más interesante, el interés compuesto

Es cuando invertimos dinero en algún instrumento financiero (plazo fijo, bonos, acciones, etc.) pero en vez de ir retirando el dinero que este instrumento me paga de interés (interés simple) lo dejo para que ese mismo dinero, me siga generando interés.

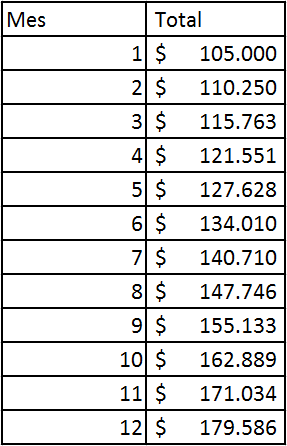

Vamos a utilizar el mismo ejemplo que con el interés simple, invierto $100.000$ a 60% anual, pero en vez de retirar todos los meses esos $5.000, los dejaremos para que nos generen mas interés.

En este cuadro vemos que dejando el interés generado mes a mes, en vez de recibir $60.000 en un año, estaríamos recibiendo $79.586, casi un 80% Anual

Esa también es la diferencia entra Tasa Nominal Anual (TNA) que sería de 60% y Tasa Efectiva Anual (TEA) que sería de 79,59%

Ni hablar que si este ejemplo, lo llevamos a mayor tiempo, la diferencia es impresionantemente significativa.

En el siguiente cuadro te muestro cual sería nuestro capital con el correr del tiempo, utilizando los mismos parámetros que vinimos hablando, colocando $100.000 de capital inicial y una tasa de 60% Anual (no te asuste con los números)

Al cabo de 5 años, con interés simple, hubiese retirado $300.000 ($5.000 x 60 meses) + los $100.000 de capital inicial y tendría $400.000, cuadriplique mi dijeron en 5 años, no está mal.

Sin embargo con interés compuesto, en 5 años, si no extraje ni 1 centavo de esa inversión de los $100.000 iniciales, tendría más de Un Millón ochocientos mil pesos, nuestro dinero x18, ¿impresionante, no?

¿Y si lo llevamos a 30 años? Con interés simple tendría $1.900.000, sin embargo con interés compuesto tendría $4.247.639.640.868, un monto que me cuesta mucho escribirlo y que muchas personas ven imposible que en su vida puedan tener ese dinero.

Todos estos números, comparaciones, proyecciones, las podes calcular vos con la Herramienta Calculadora de Interés Simple y Compuesto.

Hacé la proyecciones que gustes, calculá ahorro y retorno de inversión en Dólares

Armá tu plan de retiro con interés compuesto hasta la edad que te quieras jubilar y calculá el monto que vas a recibir mediante interés simple, mes a mes, en tu jubilación.

Hace planeas para ver en qué momento alcanzás ese monto que precisas para cumplir tu sueño.

Aprovechá, divertite, planificá y mejorá tu actualidad y tu futuro financiero.